“연 5% 고정금리로 대출 받으세요” 은행들 ‘앉아서 돈 번다’

가계대출 고정금리 비중 3월부터 50% 뛰어넘어

수신금리 5개월 동안 1.44%p↓, 여신금리는 0.75%p↓

장기간 고금리·고정금리로 은행 이자이익 증가 전망

은행의 대출 건전성 악화가 우려되고 있지만, 수익성은 갈수록 개선될 것으로 예상된다. 올해 3월 이후부터 가계대출의 고정금리 대출 비중이 50%를 넘어섰기 때문이다. 이는 7년 만에 나타난 현상이다. 당시엔 대출 금리가 보통 2%대 후반이었지만, 지금은 연 5%에 달해 이번 기회로 은행이 장기간 ‘앉아서 돈 버는 시대’를 맞았다는 분석이다.

금리 연 5%대 고정금리 비중 50% 넘어

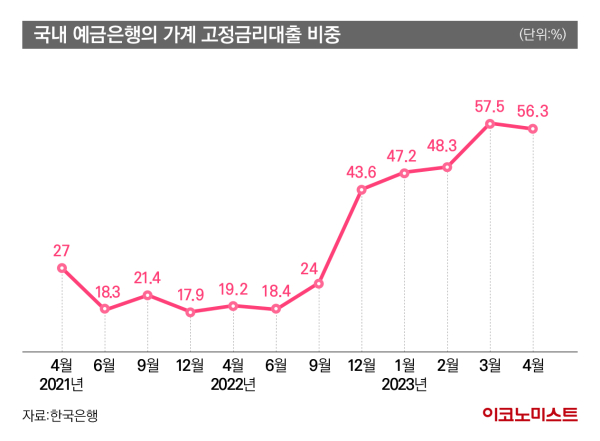

26일 금융권에 따르면 국내 시중은행들이 2분기부터 이자이익이 더 증가할 것으로 예상된다. 한국은행 경제통계시스템에 따르면 신규취급액 기준으로 국내 예금은행의 가계 고정금리 대출 비중은 지난 3월에 57.5%를 기록했다. 2016년 7월의 57.8% 이후 가장 높은 수준이다.

지난해부터 매달 대출 금리가 오르면서 은행 고객들이 고정금리를 더 선호하는 모습으로, 고정금리 대출 비중은 1월에 47.2%, 2월에 48.3%, 3월에 57.5%, 4월에 56.3%로 높아졌다. 지난해 4월에 기록한 19.2%와 비교하면 은행 고객 다수가 고정금리를 선택하고 있다.

신규취급액 기준 기업대출의 고정금리 대출 비중도 1월 46.6%에서 4월 53.8%로 확대됐다. 특히 기업대출의 경우 고정금리 대출 비중이 50%를 넘어선 것은 2007년 2월의 50.6% 이후 처음이다.

문제는 장기간 높은 이자를 부담해야 한다는 점이다. 지난 4월 기준으로 신규취급액 대출 금리 평균을 보면 ▶주택담보대출 연 4.24% ▶전세자금대출 연 4.11% ▶일반신용대출 연 6.30% ▶500만원 이하 소액대출 연 7.10% ▶기업대출 5.09% 등을 기록했다.

3월엔 이보다 더 높은 수준으로 주담대와 신용대출 등을 모두 포함한 가계대출 금리 평균이 연 4.96%, 기업대출은 연 5.25%를 기록했다. 2016년 7월 당시의 가계대출 금리는 평균 2.96%다. 그만큼 은행 입장에서 연 5%에 달하는 대출 상품을 고정금리로 판매하면서 이전보다 쉽게 돈을 버는 구조가 됐다는 분석이다.

은행권 1Q 이자이익, 전년 동기 比 4.4% 감소

이런 현상으로 은행업계는 하반기로 갈수록 이자이익 증가율이 높아질 것으로 예상한다.

금융감독원에 따르면 국내은행의 1분기 이자이익은 전년 동기 대비 4.4% 감소한 14조7000억원을 기록했다. 정기예금 등 이자비용이 늘면서 순이자마진이 3개월 만에 1.68%로 하락한 영향을 받았다.

하지만 비용이 높은 상황은 차츰 해소되고 있다. 예금은행의 신규취급액 기준 수신금리는 올해 4월 연 3.51%까지 떨어졌다. 지난해 11월에는 연 4.95%까지 높아졌는데 5개월 만에 1.44%p 낮아진 상황이다. 반면 대출금리는 같은 기간 0.75%p 떨어지는데 불과했다.

대출 금리 인하 속도가 느린 상황에서 갈수록 고정금리로 신규 대출이 이뤄지고 있어 은행의 이자이익을 높이게 된다는 분석이다.

당국 주도로 고정금리 확대 중…연체율 우려도↑

은행권 고정금리가 확대되는 이유로는 금융당국이 고정금리 비중을 높일 것을 요구하고 있는데다, 은행 자체적으로 고정금리를 고객들에게 권하고 있기 때문으로 분석된다.

금융감독원은 올해 말까지 고정금리와 비거치식 분할 상환 대출 목표를 각각 지난해와 동일하게 전체 가계대출의 52.5%와 60.0%로 설정하고 은행권 지도에 나섰다. 이에 은행들도 지난해부터 고정금리가 유리하다는 것을 고객들에게 설명하는 것으로 알려졌다.

A은행 관계자는 “5년 거치식 혼합형(고정) 주담대 금리가 특례보금자리론 일반형 금리보다 조금 더 낮기 때문에 고객에게도 유리하다고 본다”며 “향후 금리인하요구권도 사용할 수 있고 대환대출도 이용할 수 있어 금리를 변경하지 못하는 환경도 아니다”라고 설명했다.

다만 높은 대출 금리가 장기간 적용될 경우 대출 연체율 상승이 불가피하기 때문에 은행에도 부담이 되는 것으로 나타났다. B은행 관계자는 “아직 경기가 회복되지 않았기 때문에 연체율이 더 상승할 수 있다고 보고 있다”며 “대출 금리가 높을수록 대출자의 이자 부담이 크기 때문에 은행에 꼭 이익이 된다고만 보기는 어렵다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1벤처기업협회, 송병준 컴투스 의장 차기 회장으로 추천

2서울시, 옛 국립보건원 부지 매각 절차 본격 나선다

3법원 도착한 尹 대통령, '내란 혐의' 첫 형사재판… 오후 헌재 변론

4 尹, 서울중앙지법 도착… 곧 구속취소 심문 출석

5신규채용 비중 6년 만 최저 기록…제조업은 20% 첫붕괴

6롯데마트, 취약계층 식사 지원...임직원 끝전 기부

7멕시카나치킨, 수익성 중심의 안심 창업… ‘돈 되는 상권, 준비된 점주’와 함께

8코빗 리서치센터, ‘기관 자금 동향: 정책 변화가 가져온 시장 재편’ 보고서 발간

9코인원, 설립 11주년 ‘성장 그리고 현재’ 공개