증권 일반

76만원→63만원 뚝…롤러코스터 타는 포스코홀딩스 주가

- 장중 최고가 찍었다가 하락

목표 주가 90만원까지 등장

철강에서 2차전지 기업으로

‘리튬 과점 기업’ 기대감 커져

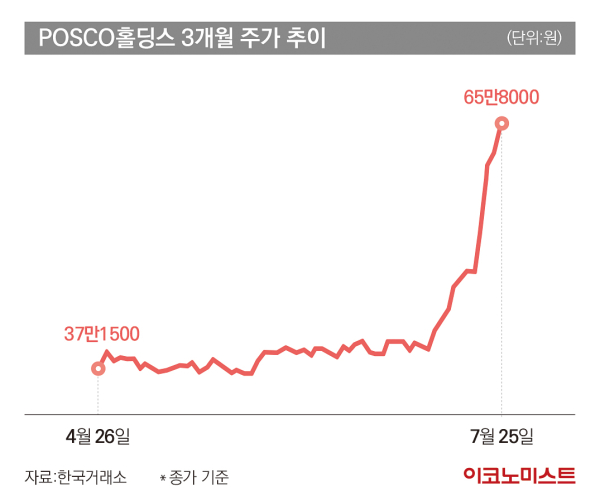

지난 3거래일 동안 포스코홀딩스는 주가는 급등했다. 지난 21일과 24일 각각 10.75%, 16.52% 크게 오르면서 코스피 시가총액 4위 자리를 꿰찼다. 이는 LG화학(5위) 시가총액, 삼성SDI(8위), 현대차(10위), 기아(11위)를 모두 제친 순위다.

포스코홀딩스는 이달 들어서만 40만3000원에서 63만원까지 56% 이상뛰었다. 에코프로 이후 2차전지 열풍이 번지면서 개인 투자자들의 순매수세가 포스코홀딩스 주가를 끌어올리고 있다. 개인 투자자는 연초부터 전날까지 포스코홀딩스 7조8049억원어치를 사들였다. 순매수 규모로만 보면 1위다. 반면 외국인 투자자와 기관 투자자들은 각각 7조3941억원, 4889억원 팔아치우고 있다.

철강 실적 개선세는 물론 포스코홀딩스가 2차전지 소재 기업으로 거듭나면서 기대감이 반영됐다는 분석이 나온다. 특히 공급이 부족한 리튬 가격 상승에 따른 향후 사업 가치가 기대된다는 평가다.

적정한 기업가치를 평가할 수 없다는 에코프로그룹과 달리 포스코홀딩스에 대한 증권가 보고서는 쏟아지고 있다. 가장 높은 목표 주가를 제시한 건 한국투자증권이다. 한국투자증권은 포스코홀딩스 목표 주가를 기존 50만원에서 90만원으로 제시했다. 목표 주가를 약 네 달 만에 두 배 이상 올린 셈이다.

이외에도 BNK투자증권(85만원) 삼성증권(80만원), NH투자증권(75만원), 현대차증권(74만5000원), 하이투자증권(74만원), 하나증권(74만원), 유진투자증권(74만원), 이베스트투자증권(73만원), 키움증권(73만원), 신한투자증권(71만원) 등 모두 71만원을 웃도는 목표 주가를 제시했다.

실제 포스코홀딩스의 주가가 가파르게 오르면서 장중 이미 증권사가 제시한 74만원 목표 주가를 넘기기도 했다. 증권사가 목표 주가를 12개월 실적 전망치를 예상해 평가하는 것을 고려하면 급속도로 오르고 있는 셈이다.

최문선 한국투자증권 연구원은 “성장이 가장 확실한 2차전지소재 분야는 2030년까지 장기 성장이 가능하다”면서 “2차전지 완성품과 부품을 만드는 회사는 많은데 소재는 대부분 POSCO홀딩스를 통해 조달해야 하기 때문에 POSCO홀딩스가 2차전지소재의 지배적 과점사업자가 될 것”이라고 전망했다.

장재혁 메리츠증권 연구원은 “포스코홀딩스는 향후 10년 간 성장이 담보된 2차전지소재 산업의 주요 소재 공급을 과점할 계획”이라면서 “리튬 가격 상승에 따라 염수리튬 사업(포스코아르헨티나, 지분율 100%)과 광석리튬 사업(포스코필바라리튬솔루션, 지분율 82.0%) 가치가 크게 개선될 수 있다”고 판단했다.

다만 주가 변동성이 커질 수 있다는 우려는 나온다. 하루 새 주가가 롤러코스터를 타면서 투자자들의 유의가 필요하다는 지적이다. A 증권사 애널리스트는 “2차전지주는 오늘 크게 오르다가 하락하는 비슷한 흐름을 보였다”면서 “최근 주식 시장은 매크로 등 설명 가능한 영역보다는 특정 종목에 쏠리는 현상이 심해지고 있다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"와이파이 이용 가격이..", 북한 여행 간 러시아인들 후기

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"월드컵 중요"…손흥민 마음 속 새 팀은?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

진성준 "코스피 안 망한다"…'대주주 기준 상향' 반대

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]IPO 실패시 회수 어떻게?…구다이글로벌 CB 투자 딜레마

성공 투자의 동반자마켓인

마켓인

마켓인

'구독하면 200만원 주식 선물', 팜이데일리 8월 행사 시작

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리