고금리에도 멈추지 않는 가계부채…지난해 가계신용 ‘1876조원’

한국은행 ‘2023년 4·4분기 가계신용 잠정’ 통계

전년 동기 대비 18.8조원 확대

주담대 1년 만에 51조원 증가…기타대출은 9분기 연속↓

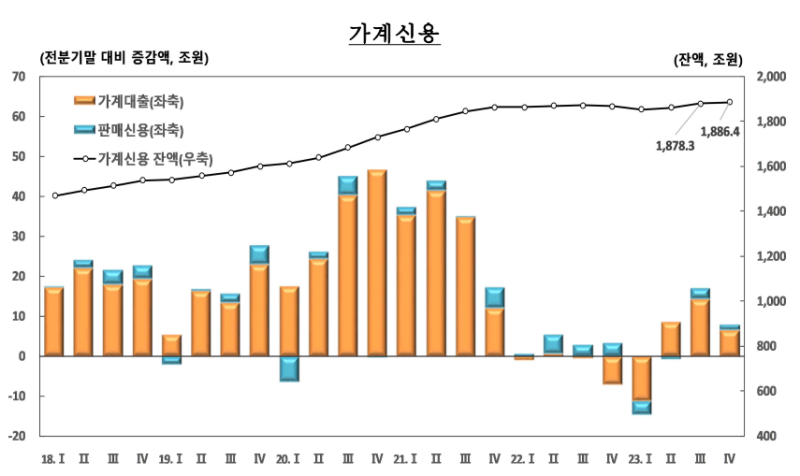

20일 한국은행이 발표한 ‘2023년 4/4분기 가계신용(잠정)’ 통계에 따르면 가계신용잔액은 1886조4000억원으로 지난해 같은 기간보다 18조8000억원 증가해 역대 최대로 집계됐다. 2022년 가계신용은 전년 동기 대비 4조6000억원 증가한 바 있어 지난해 가계신용 증가폭이 4배 이상 커진 상황이다.

다만 전분기와 비교하면 8조원 증가해 3분기 증가액인 17조원과 비교해 큰 폭으로 줄어든 모습이다.

가계신용은 은행과 보험사, 대부업체 등 금융사 대출(가계대출)에 카드사용액(판매대출)을 더한 ‘포괄적 가계 빚’이다.

지난해 가계대출 잔액은 1768조3000억원으로 전년 동기 대비 18조4000억원 확대됐다. 이는 주담대가 같은 기간 51조원이나 늘어난 영향이다. 전분기 대비로는 15조2000억원 증가했는데, 3분기 증가액인 17조3000억원보다는 증가폭이 다소 축소됐다.

한은은 이에 대해 “주담대는 특례보금자리론 등 정책모기지 공급 속도 조절과 개별 주담대 증가 규모 축소 등으로 (전분기 대비) 증가 폭이 축소됐다”고 했다.

신용대출 등을 포함한 기타대출은 1년 전보다 32조5000억원 감소한 것으로 나타났다. 기타대출은 증권사 신용공여액 감소 등에 기인해 9분기 연속 감소한 모습이다.

가계신용 확대는 은행권과 비은행권에서 차이가 나타났다. 지난해 예금은행의 가계신용은 915조원으로 전년 동기 대비 13조4000억원 증가했다.

반면 비은행예금취급기관의 가계신용은 같은 기간 27조5000억원 줄어든 317조9000억원을 기록했다.

판매신용은 신용카드 이용 규모 확대 등에 기인해 여신전문기관을 중심으로 전년 동기 대비 4000억원 증가했다. 전분기 대비로는 1조5000억원 확대됐다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1 정부, 긴급 경제안보전략 TF 회의 개최

2한국 25%·일본 24%·중국 34% ...트럼프 상호관세 공식발표

3삼성물산, 에스토니아 SMR 사업 협력…유럽 원전시장 공략 가속화

4카오게임즈, 신작 모바일 액션 RPG ‘가디스오더’ 신규 키 비주얼 공개

5애플의 무리수? AI 비판 봇물 "시리, 내년은 돼야…"

6중견 건설사 이화공영, 기업회생 신청…‘상장폐지 예고’ 무슨일

7인도 출신 엔지니어 영입해 부족한 개발자 문제 해결한다

8외국인 국내 주식 투자 쉬워진다

9소득 적을수록 체감물가 높다...식료품·주거비 특히 부담