은행

10대 저축은행 순이익도 고꾸라졌다…‘717억원’ 적자 전환

- [기로에 선 저축은행]②

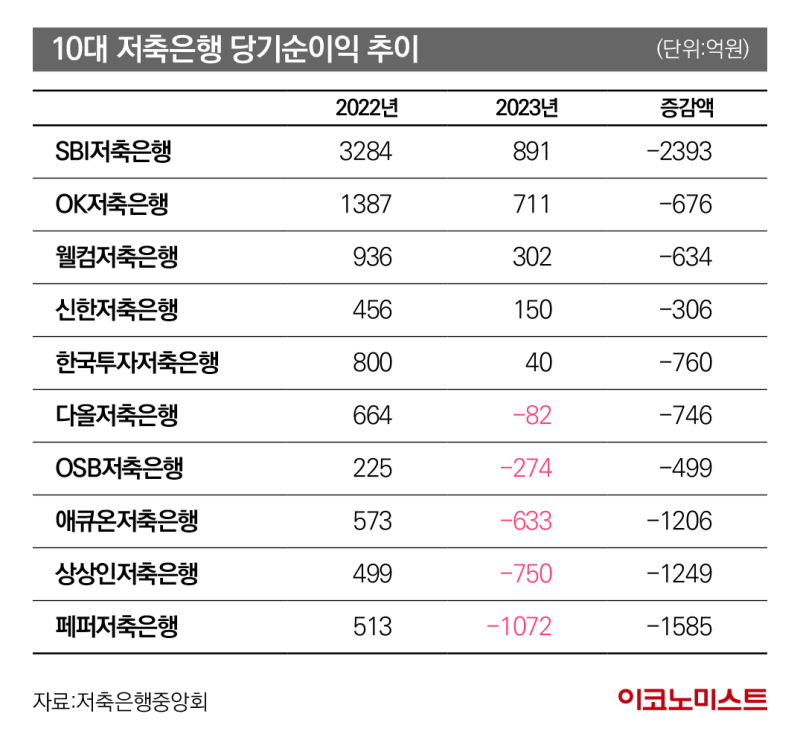

10대 저축銀 2022년 순이익 9368억원→지난해 순손실 717억원

이자이익 7% 증가할 때 이자비용 67.4% 폭증

자산 순위 10개 저축은행 순익 급감

저축은행 업계에 따르면 자산 순위 10개 저축은행(SBI·OK·한국투자·웰컴·애큐온·페퍼·다올·신한·상상인·OSB)은 지난해 717억원 당기순손실을 기록했다.

10대 저축은행의 순이익은 2022년엔 9368억원으로, 1조원에 가까운 순이익을 기록했다. 이들 저축은행의 순이익 추이를 보면 ▲2019년 6641억원 ▲2020년 7755억원 ▲2021년 1조1395억원 ▲2022년 9368억원으로 2021년까지 순이익이 빠른 속도로 커졌다. 2022년 들어와선 순이익이 전년 동기 대비 17.8% 감소하긴 했지만, 높은 물가와 고금리 시장 상황에서도 10대 저축은행이 모두 흑자 기조를 지켜냈다.

하지만 2023년 말까지 이어진 고금리와 경기 침체 영향에 따라 중·저신용자들이 더 이상 대출을 확대하기 어려워졌고, 역대로 높아진 예·적금 금리에 따라 이자 비용은 큰 폭으로 증가했다. 한 해 만에 적자를 기록한 이유다.

10대 저축은행의 순이익 감소율은 OK저축은행(48.7%)을 제외하고 모두 67%를 넘었다. 적자를 기록한 다올·OSB·애큐온·상상인·페퍼저축은행 등 5개 저축은행의 순이익 감소율은 평균 220.8%다.

금융그룹 계열 저축은행들도 실적 악화 여파에서 벗어날 수 없었다. 신한저축은행을 제외하고 각 저축은행 실적을 보면 KB저축은행 936억원 적자(전년 동기 대비 1065억원↓), 우리금융저축은행 417억원 적자(486억원↓), 하나저축은행 180억원 적자(277억원↓) 등으로 모두 적자로 전환했다.

정기예금 금리 높이며 악순환 빠져

이런 현상은 고금리 현상에 따른 이자 비용 폭증이 가장 큰 원인으로 꼽힌다. 10대 저축은행의 이자 비용은 지난해 총 2조7604억원을 기록하며 전년 동기(1조6494억원) 대비 67.4% 증가한 것으로 나타났다. 같은 기간 이자이익 증가율이 7.0%에 불과한 것과 비교하면 이자비용 증가율이 큰 폭으로 커진 상황이다.

업계에 따르면 2021년 9월 고금리 상황에서 강원중도개발공사 회생신청으로 발생한 급격한 채권 금리 상승이 현재의 이자 비용 폭증을 유발했다. 당시 은행의 조달금리가 높아지자 시중은행을 중심으로 일제히 연 4~5%대 정기예금 금리를 내놨고, 예금 이탈을 우려한 저축은행들이 이보다 높은 금리를 주는 정기예금 상품을 내놨다.

2022년 11월 1년 만기 기준으로 애큐온저축은행의 정기예금 금리는 최고 6.20%를 기록했고, OK저축은행도 6.05%, SBI저축은행은 5.50%, 한국투자저축은행은 5.10% 등을 제공했다. 저축은행업계에선 당시 시중은행과의 고객 유치 경쟁에서 뒤처지지 않기 위해 저축은행들이 정기예금 금리를 공격적으로 올렸다고 봤다.

금융위원회에 따르면 지난해 가계대출 증감액을 보면 은행권은 37조1000억원 증가한 반면, 저축은행은 1조3000억원 감소했다. 한국은행에 따르면 지난해 말 저축은행의 신규 취급액 기준 일반대출 금리는 연 12.59%로 새마을금고(연 6.14%), 신용협동조합(연 5.82%)과 비교해 2배가량 높았다.

업계는 저축은행 실적 악화가 지난해에 이어 올해도 계속될 것으로 예상한다. 3월 22일 열린 저축은행중앙회 기자간담회에서 오화경 회장은 “(저축은행업계가) 금방 좋아질 것 같지 않다”고 말했다. 한국은행 기준금리가 인하되고 업계의 대출 금리가 낮아지면 적자 폭은 줄 수 있겠지만, 이런 상황에서도 저축은행의 흑자 전환이 당장은 쉽지 않다는 설명이다.

하지만 시장에서 보고 있는 기준금리 인하 시점은 올해 연말이나 내년 초다. 현 대출 금리 수준이 상당한 기간 현 수준을 유지할 가능성이 커 높은 이자에 따른 연체율 상승, 고금리 유지에 따른 이자 비용으로 업계 상황이 나아지기 어렵다는 분석이 제기된다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

DRTECH Rides Performance Recovery, Targets Profitability After Q2

바이오 성공 투자, 1%를 위한 길라잡이이데일리

팜이데일리

일간스포츠

'소년장사' 최정, 600홈런 향한 걸음을 떼다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

안약 하나로 '21개국' 뚫었다…삼일제약 잭팟 터지나

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]'5년 조기상환'의 함정…자본성증권의 '역습'

성공 투자의 동반자마켓인

마켓인

마켓인

美 트럼프 약가 인하 불똥이 알테오젠까지?…CMS 새 지침 영향은

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리