자동차보험 3년 연속 흑자…작년 영업익 전년比 16% 증가

손해율 80.7%로 개선…가입대수 증가·침수피해 급감

자동차보험 시장 규모 21조원·가입대수 2500대 돌파

14일 금융감독원이 발표한 ‘2023년 자동차보험 사업실적’에 따르면 국내 12개 손해보험사의 지난해 자동차보험 보험료 수입 기준 시장규모는 21조484억원으로 전년보다 2810억원(1.4%) 성장했다.

이들 회사의 자동차보험 부문 영업이익은 전년보다 759억원(15.9%) 늘어난 5539억원으로 집계됐다.

보험 가입대수가 2541만대로 전년보다 61만대 늘어 보험료 수입이 증가한 가운데 사고율이 15%로 전년 수준을 유지했고, 극한호우가 발생했던 전년보다 침수피해(886억원→151억원)가 급감하면서 손해율이 개선된 덕이다.

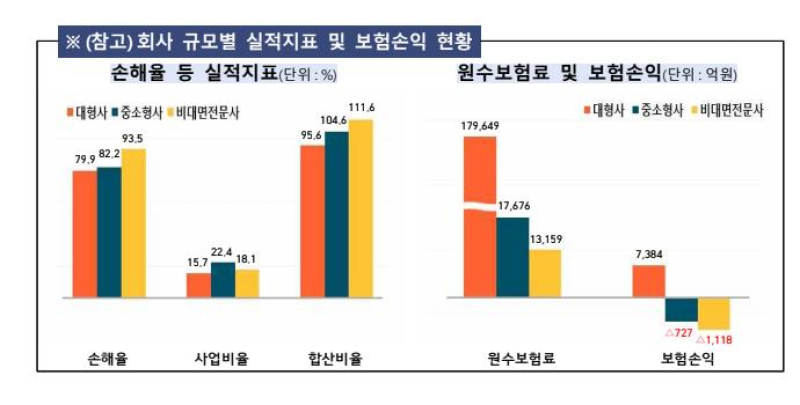

작년 발생손해액을 연간 보험료 수입으로 나눈 자동차보험 손해율은 80.7%로 전년(81.2%)보다 0.5%포인트(p) 개선됐다.

2021년 4년 만에 3981억원 흑자로 전환한 자동차보험 영업이익은 2022년 4780억원에 이어 지난해까지 2000년대 들어 처음 3년째 흑자행진을 기록 중이다. 2001년 이후 15년 연속 적자행진을 벌여온 자동차보험은 지난 2017년 16년 만에 흑자로 전환했다가 다시 3년 연속 적자를 딛고 2021년 흑자로 전환한 바 있다.

회사별 영업손익을 보면, DB손해보험(2692억원), 현대해상(2029억원), 삼성화재(1944억원), KB손해보험(719억원) 등 대형 4사는 7384억원의 흑자를 냈다. 하지만 메리츠(-257억원)·한화(-185억원)·흥국(-114억원)·롯데(-87억원)·MG(-84억원) 등 중소형사는 727억원 적자를 내는 등 양극화가 심화했다.

판매 채널별 비중은 대면 채널 비중이 51.9%에서 49.7%로 하락해 처음으로 50%를 하회했다. 온라인(CM·사이버마케팅) 채널 비중은 33.8%로 2.2%포인트p 늘어났지만, 전화판매(TM) 채널 비중은 16.2%로 제자리걸음을 했다.

금감원은 보험료 인하효과 누적 등 손해율 악화 요인에도 보험가입대수 증가와 여름철 침수피해 감소 등에 따라 전년보다 자동차보험 판매 보험사들의 손해율이 개선되고 영업이익이 증가했다고 진단했다.

금감원 관계자는 “자동차 보험 판매 보험사들의 영업실적이 안정적인 만큼, 서민경제 지원을 위한 자동차보험 경력인정기준 개선, 대리운전자 보험 사고 횟수별 할인·할증제도 도입을 추진할 계획”이라며 “향후 손해율이 안정적으로 유지될 수 있도록 보험금 누수 방지를 위한 제도개선 노력도 병행할 예정”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1美 증시 급락에도…월가 전략가 “지금이 매수 기회”

2'탄핵 인용' 90% 예견한 챗GPT... 일명 '지(G) 선생' 근거 살펴보니

3"오바마가 왜 여기서 나와" 벚꽃사진 찍다 생긴 일

4박상우 국토부 장관 “국민의 삶 흔들리지 않도록…안전 관리 최우선”

5‘관세’에다 ‘탄핵’ 변수까지...금융지주들 위기관리 대응 ‘총력’

6“우리 금쪽이는 소중하니까”...호텔 돌잔치 21% 늘었다

7깃 접은 봉황, 가라앉은 덕치(德治)

8‘지브리 프사 너무 귀여워’ 하는 순간 내 초상권 괜찮을까

9윤석열 시계, 중고시장에 쏟아진다…SNS엔 탄핵 기념 굿즈 나눔 열풍