‘5999원 꼼수’부터 ‘카파라치’까지…진땀 빼는 카드사들

[‘블랙 컨슈머’에 우는 금융사] ①

신한카드, 999원 무한적립에 약관 명확화…포인트 회수까지 나서

모집인 '무차별 신고' 카파라치도 여전…“도덕적 해이 경계해야”

금융감독원에 따르면 악성 민원 기준은 ▲과도한 금전적 보상 및 특혜 요구 ▲형사상 위법행위·업무 방해 ▲정상 처리된 민원에 불만을 갖고 반복·감정적 민원 제기 등이다. 이런 악성 민원으로 시장의 소비 질서를 방해하는 소비자들이 블랙 컨슈머에 속한다.

합리적 소비 넘어선 ‘체리피킹’

블랙 컨슈머가 문제인 이유는 이들을 대응하는 데 비용이 발생하고, 직원들의 감정 노동 증가로 업무 생산성이 저하되는 등 부작용을 야기해서다. 지난 2022년 금융경제연구소에 따르면 은행권에서 블랙 컨슈머 대응으로 발생한 비용은 금전 비용 평균 264만3000원, 비금전 비용 평균 210만원으로 추산됐다.

대표적인 블랙 컨슈머 사례가 ‘체리피킹’(Cherry Picking)이다. 체리피킹은 어떤 회사의 제품이나 서비스 가운데 비용 대비 효율이 뛰어나거나 인기가 있는 특정 요소만 케이크 위 체리를 뽑듯이 골라 자신에게 유리하게 소비하는 행태를 일컫는 말이다. 과도한 체리피킹으로 혜택이 줄어 선량한 소비자 전체가 피해를 보는 경우가 발생한다.

결국 지난 4월 15일 신한카드는 더모아 카드 포인트 적립과 관련한 약관을 명확하게 개정했다. 신한카드 측은 개정 약관에 “포인트 지급 후 포인트 적립 대상 제외거래(상품권·선불전자지급수단 구매 및 충전금액 등)에 해당하는 사실이 확인되는 경우에는 민법 제741조에 근거해 기지급된 포인트를 회수할 수 있다”고 명시했다.

이후 신한카드는 더모아 카드의 비정상 거래 포인트 회수 작업에 나섰다. 신한카드는 일부 부정 사용 고객들에게 ‘사용처를 소명하라’는 문자를 보냈다. 그간 이용한 카드 사용 명세가 적정 거래로 판명되지 않으면 더모아 카드 이용을 정지시키겠다는 것이다. 실제 지난 5월 초 부정 사용이 소명되지 않은 일부 고객은 카드등록이 일시 정지되기도 했다.

소명 안내를 받은 고객들은 부당하다며 반발했다. 사용 내역 소명은 과도한 개인정보 요구이며, 약관 변경 전 사용 건은 건드려서는 안 된다는 얘기다. 그러나 신한카드 관계자는 “애초에 포인트가 적립되지 않았어야 하는 거래를 상품 약관에 의거해 적립 제외 처리하는 것은 소비자 권익 침해와 관계가 없다”며 “기존 정상 거래 고객의 서비스 이용에는 전혀 문제가 없다”고 말했다.

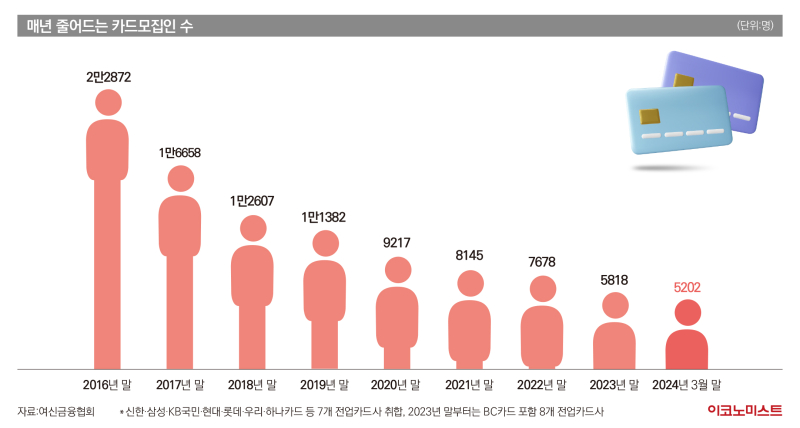

뒤틀린 제도 취지…모집인 생계 위협하는 ‘카파라치’

카파라치 제도 또한 블랙 컨슈머들이 취지와 다르게 악용하면서 카드산업의 생산성을 저하시키고 있다. 앞서 2012년 금융당국은 불법 신용카드 모집을 막기 위해 해당 행위를 신고하면 포상금을 지급하는 카파라치 제도를 도입했다. 하지만 이후 정부 포상금을 용돈벌이식으로 악용하는 카파라치가 늘어났다. 이에 신고인 1인당 연간 100만원 이내로 규정이 바뀌기도 했다.

한 카드업계 관계자는 “혜택을 잘 파악하고 누리고 건 사실 고객의 권리이고, 불법 모집을 잡는 건 정당한 행위기 때문에 모든 체리피킹과 카파라치를 블랙 컨슈머라고 낙인 찍을 수는 없다”면서도 “비정상 거래나 의도적 유도 행위는 명백한 모럴 해저드(도덕적 해이)기 때문에 금융소비자들 스스로 경계할 필요가 있다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1'큰 거 온다' 일본, 30년 남았나…"대지진 땐 30만명 사망"

2산불로 ‘여의도 5배’ 과수원 피해…정부, 영농재개 긴급지원

32월 '트리플 증가'에도 웃지 못한 韓 경제, 왜?

4 원/달러 환율 ‘금융위기’ 이후 최고...종가 1472.9원

5내달 ‘슈퍼관세데이’ 코 앞으로…비트코인 8만선 무너지나

6한앤컴퍼니, ‘특수가스 글로벌 1위’ SK스페셜티 지분 85% 인수

7K-스타트업 생태계에 대한 관심 줄어…글로벌 자본 미국 시장으로 집중

8“대출 경험 有” 청년 절반은 23살부터 빚진다…잔액은 얼마?

9공매도 재개 첫날, 트럼프 관세 공포 겹치며 무너진 증시 향방은