증권 일반

[상승장에서도 빛나는 가치주②] 신세계·SK·신도리코·SK바이오사이언스 유망

- 네이버 PER 4.41배로 동종업계(8.35배) 보다 낮아

국내 지주사 대부분 저평가 …안정적 배당주도 관심

포스코의 철강부문 계열사인 포스코강판은 상반기에만 300% 올랐다. 주가 상승은 중국이 대기오염 방지를 위해 철강사들의 생산량을 줄이는 규제에 나서면서 철강가격이 올랐기 때문이다. 앞으로도 제조업 가치주는 경기 회복에 힘입어 실적과 주가 개선 가능성이 크다.

사실 지금같은 상승장에서는 가치주 투자는 외면받기 마련이다. 상승장에서는 성장주로 몰리는 경향이 있어서 상대적으로 가치주는 소외된다. 그러나 지금은 조금 다르다. 성장주 중심으로 돈이 몰리긴 했지만 특정 업종에만 몰렸다. 여기에 사상 최고점을 찍은 코스피의 고점 부담감에 지수 하락을 부추길 수 있어 가치투자는 주목받고 있다.

자동차와 IT, 제약·바이오 성장 가능성 커

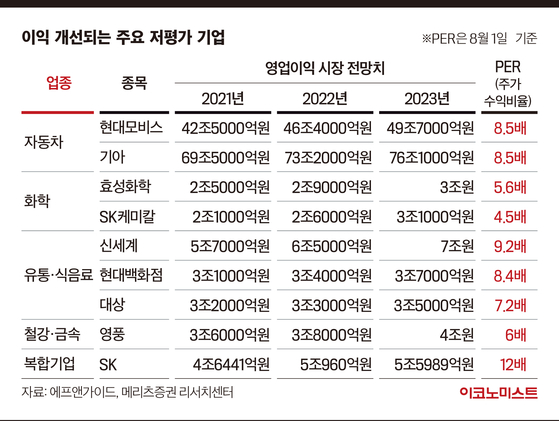

메리츠증권은 가치투자 유망종목으로 현대모비스, 기아, SK케미칼, 신세계, 현대백화점, 영풍 등을 꼽았다. 이진우 메리츠증권 연구원은 “지난 3년 연속 매출 또는 이익이 성장하는 기업 중에서 기업가치가 저평가된 기업들”이라며 “특히 자동차 관련 기업은 통상 가치주로 분류되지만 전기차 매출 등 기존 수익구조와 달라진 성장 동력이 확인될 때 기업가치가 오르게 될 것”이라고 말했다.

IT와 제약·바이오주도 주목할 만하다. 이들은 성장 가치주로 꼽히는 업종이다. IT 대장주인 네이버는 고성장을 점치는 유망 종목이다. 네이버와 같은 플랫폼 기업은 자산, 수익, 성장성을 두루 갖춰 가치주로 담기 적합하다. 네이버의 PER은 4.41배다. 동종업계(8.35배)보다 낮다. 네이버와 경쟁사로 꼽히는 카카오의 PER는 214배다. PER은 현재 주가를 1주당 순이익으로 나눈 수치다. 수치가 높으면 높을수록 기업의 수익에 비해 주식이 비싸다고 판단할 수 있다. 안도영 한국투자증권 연구원은 “네이버의 기업가치는 전반적으로 카카오, 쿠팡 등 국내 동종업종 기업들에 비해 저평가되어 있다”며 “이러한 점이 투자매력으로 부각될 것”이라고 말했다.

SK바이오사이언스도 저평가 기업 중에 하나다. 코로나19 백신을 위탁생산(CMO)하는 SK바이오사이언스는 2분기에 사상 최대 실적을 찍었다. 매출액과 영업이익은 전년대비 277%, 23% 늘었다. SK바이오사이언스 PER은 46배로 경쟁사인 삼성바이오로직스(143배)의 3분의 1 수준이다. 업종 평균(101배)에도 한참 못미친다. 성장성도 괜찮다. 박병국 NH투자증권 연구원은 “이달 중 자체 개발한 코로나19 백신의 국내 1상 임상 데이터가 공개되고, 3상 승인여부를 앞두고 있어 실적도 괜찮을 전망이다”고 말했다.

현금부자 기업은 배당성향 높아

기업지배구조 개선 흐름에 따라 지주사도 긍정적이다. 이채원 라이프자산운용 의장은 ”지주사는 자회사의 호재를 제대로 반영하지 못하고 악재에는 민감하게 반응해 적정 가치에 비해 낮은 가격에 거래되는 경향이 있다”며 “국내 대부분 지주사는 모두 저평가 됐다”고 말했다. 실제로 SK(1.01배)·한화(0.64배)·LG(0.83배)·한국금융(1.05배)·KB금융(0.49배) 주가순자산비율(PBR)은 1배 미만이거나 그 언저리다. PBR이 1배 미만이면 기업이 가진 자산을 다 팔고 사업을 청산할 때보다 현재의 기업가치가 낮게 평가돼 있다는 의미다. 특히 SK는 지주사 중에 주목받는 기업이다. 김 의장은 “다각도로 사업분야를 재배치하면서 정유·에너지·반도체·통신 등 사업 구성이 좋다”고 말했다.

금융부채를 제외한 순현금이 많은 기업도 관심 대상이다. 현금부자 기업을 선호하는 이유는 크게 두 가지다. 유보자금은 많지만 경기 전망이 불투명해 투자를 꺼리는 기업은 주주행동주의 등과 맞물려 배당을 늘릴 가능성이 있기 때문에 주주들이 확실한 이익을 챙길 수 있다. 또 경기 둔화가 예상되고 자금조달 비용이 높아지는 시점에는 현금이 많은 기업일수록 안정적이다.

대표적인 현금부자 기업은 신도리코, 삼영전자, 서원인텍 등이 있다. 지난 1분기 기준 신도리코의 당좌자산(유동자산에서 재고자산을 뺀 값으로 1년 내 현금화 가능 자산) 규모는 6983억원으로 시가총액(3217억원)보다 크다. 삼영전자와 서원인텍도 시총(2660억원·1365억원)보다 많은 3101억원, 1448억원을 각각 보유 중이다.

현금비중이 높다보니 이들 기업들은 배당성향도 높은 편이다. 배당성향은 당기순이익 중 현금으로 지급된 배당금 총액의 비율을 뜻한다. 삼영전자의 지난해 배당성향은 43.8%다. 2019년(58.4%)보다는 줄었지만 국내 평균 배당성향보다는 높은 편이다. 한국예탁결제원에 따르면 시가총액 상위 10개사의 평균 배당 성향은 39.3%다.

강민혜 기자

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

하청노조 손 들어줬다…노동위, 노란봉투법 시행 후 첫 판단(상보)

세상을 올바르게,세상을 따뜻하게팜이데일리

이데일리

팜이데일리

“방관한 죄 꼭 받길” 조갑경 ‘라스’ 무편집에 前며느리, 재차 저격 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美 "호르무즈 해협 알아서 지켜라"…에너지·원자재 위기 더 커졌다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘홈플러스 리스크’ 털었다…대출 5100억 상환 배경은[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

[only 이데일리] ‘15조 확신’ 삼천당 美 계약…거래소, 비독점 판단·파트너사 검증 불가[삼천당제약 ...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리