- 작년 美 주담대 연체율 5%대까지 치솟아

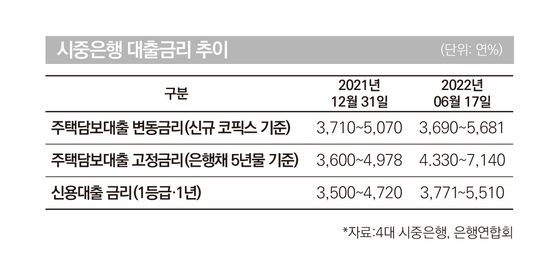

국내 주담대 고정형 금리 상단 연 7% 넘어…연말 8% 전망

9월 코로나 금융지원 종료 후 부실 확대 우려 높아

한국은행의 기준금리 인상 폭이 커질 것으로 예상되면서 영끌족(대출을 영혼까지 끌어모음)의 빚 상환 부담도 늘고 있다. 은행권의 주택담보대출(주담대) 금리는 연말에 최고 연 8%까지 치솟을 것으로 예상된다. 특히 벌이가 적은 자영업자는 대출이 소득의 7배에 달하고 있고, 가계 5곳 중 1곳은 여러 금융사에서 대출을 끌어다 쓴 ‘다중채무자’인 상황에서 대출 시한폭탄 경고등이 켜졌다.

주담대 금리 6개월 만에 2%포인트 올라

은행업계는 연말이면 주담대 고정형 금리 상단이 연 8%를 뛰어넘을 것으로 보고 있다. 한국은행이 7월에 기준금리를 0.5%포인트 인상하는 빅스텝을 진행할 가능성이 높아진 데다 이후로도 지속해서 금리 인상을 추진할 것으로 예상되기 때문이다.

여기에다 미 연준이 6월과 마찬가지로 7월에도 자이언트스텝(한 번에 0.75%포인트 인상)을 예고하고 있어 한미 금리 역전이 예상된다. 현재는 연준 기준금리 상단이 한은의 1.75%와 같다. 한은이 물가 상승에 대응하고 한미 금리 역전 차이를 줄이기 위해 지금까지보다 금리를 더 빠르게 올릴 것이라는 전망이 나오는 이유다.

대출 규모 및 변동금리 비중 높다

대출 규모 자체도 눈덩이처럼 불어난 상황이다. 국제금융협회(IIF)의 세계 부채 보고서에 따르면 올해 1분기 기준으로 세계 36개 나라의 GDP 대비 가계부채 비율을 보면 한국이 104.3%로 1위를 차지했다. 영국(83.9%), 미국(76.1%), 일본(59.7%) 등과 비교해 높은 수준이다.

여기에다 대출의 변동금리 비중도 계속 높아지고 있다. 한국은행에 따르면 4월 잔액기준으로 예금은행의 가계대출 변동금리 비중은 전체의 78.3%, 기업대출은 69.8%를 기록했다. 지난해 말과 비교해 각각 2.2%포인트 높아졌다. 특히 신규취급액 기준 변동금리 기준은 가계대출이 같은 달 80.8%, 기업대출이 71.6%를 기록했다.

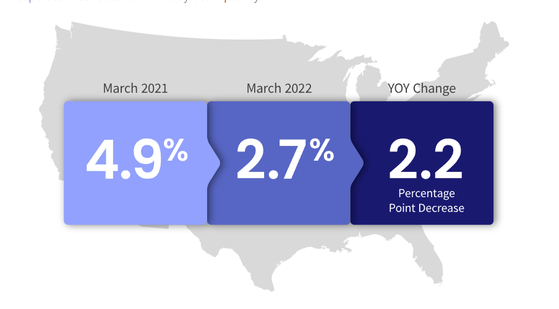

美 주담대 연체율 작년 4.9%…韓은 금융지원으로 0%대

미국과 달리 한국의 대출 연체율은 낮은 수준에 머물고 있다. 금융감독원에 따르면 4월 말 국내은행의 원화 대출 연체율은 0.23%로 잠정 집계됐다. 전년 동월과 비교하면 0.07%포인트 하락했다. 4월 말 가계대출 연체율은 0.18%를 기록했고, 기업대출 연체율은 0.28%를 보였다.

은행업계는 9월 금융지원이 종료되고, 대출 금리가 높은 수준으로 유지될 경우 미국과 같이 연체율이 오를 수 있다고 보고 있다. 가계에서의 다중채무자 비중과 자영업자의 소득 대비 가계대출비율(LTI)이 높은 수준이기 때문에 갈수록 이자 부담에 따른 연체율 발생 가능성이 높아지기 때문이다.

윤창현 국민의힘 의원이 한국은행에서 받은 자료에 따르면 가계대출이 있는 가계의 22.1%는 3곳 이상의 금융사에서 대출을 받은 다중채무자로 나타났다. 이 비중이 22%를 넘은 것은 이번이 처음이다.

여기에다 지난해 말 기준 자영업자의 소득 대비 가계대출비율(LTI)은 1분위부터 5분위까지 평균 386.7%로 조사됐다. 벌이가 상대적으로 적은 1분위 자영업자의 LTI는 669.3%로 소득에 비해 부채가 7배에 가까운 것으로 집계됐다. 1분위 자영업자의 LTI는 코로나19 발생 전인 2019년 말에는 628.2%를 기록했다.

서영수 키움증권 이사는 “단기간에 1~2%포인트 이상의 기준금리를 인상한다면 원리금 상환 부담이 크게 늘어나 채무 불이행 가능성이 급증할 수밖에 없다”며 “전체 부채의 40%를 차지하는 DSR 70% 이상 고위험 차주의 부실화 심화가 금융 안정의 중요한 변수가 될 것”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“비트코인 바닥 아냐…5만달러 급락 열려 있다”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] 이장우 측, 대금 미납 의혹에 “중간업체 대표 잘못 인정 녹취 있어” (종합)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

젠슨 황 "삼성, 생큐"…차세대 AI칩 한국에 맡겼다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]낙관론이 키운 4200억 손상…크래프톤, 공격적 M&A ‘도마’

성공 투자의 동반자마켓인

마켓인

마켓인

정광호 비엘팜텍 CTO “과장도 과소평가도 금물…'ML-301' ADC 페이로드 잠재력”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리