| 신용카드사들의 수익신장세가 지칠 줄 모르고 있다. 금감원에 따르면 신용카드업계는 상반기 순이익이 1조원을 넘어서는 등 급신장세를 보였다. 다른 업종들이 경기침체로 수익성 악화를 겪고 있는 것과는 대조적이다. 금융감독원은 7개 카드사들의 상반기 순이익이 1조1백78억원으로 전년동기 5천3백7억원과 지난해 하반기 6천1백4억원에 비해 급증했다고 밝혔다. 카드사별로는 엘지가 3천5백80억원으로 전년동기 대비 1백12%나 급증하며 1위를 기록했고, 삼성이 3천50억원으로 1백11.2%, 국민이 2천3백2억원으로 91.2%가 급증했다. 외환은 1천5억원으로 41.6%, 비씨는 2백29억원으로 68.4% 증가했다. 반면 다이너스는 1백51억원으로 62.2% 감소했고, 동양은 1백39억원의 적자를 기록해 흑자에서 적자전환했다. 이처럼 대부분의 카드사들이 사상 초유의 실적을 달성하며 흑자행진을 구가하고 있지만 카드사의 영업전략에는 서서히 변화의 조짐이 보이고 있다. 바로 신용카드 시장환경이 변하기 때문. 9월 말 현재 신용카드 총 발매수는 8천1백18만장으로 국민 1인당 1.8장을 소지하고 있는 것으로 집계됐다. 경제활동인구로 따지면 1인당 3.3매를 가지고 있다. 새롭게 경제활동인구에 포함되는 사람을 제외하곤 발급받을 만큼 받았다는 게 업계의 시각이다. 때문에 신용카드사에서는 신규발급을 통한 확대전략과 함께 기존 발급자들에 대한 마케팅을 강화하고 있다. 또 1, 2위 업체의 경우 확장경영보다는 신용관리 시스템과 CRM(고객관계마케팅)강화를 통해 내실경영을 다지는 쪽으로 방향을 틀고 있다. 요즘 카드업계의 화두는 ‘지갑 속 점유율(Share of Wallet)’ 높이기. 이미 삼성카드와 LG카드 등은 ‘ONLY ONE’이나 ‘난 LG카드만 써요’라는 광고카피로 ‘지갑 속 점유율’ 높이기에 총력을 기울이고 있다. 지갑 속에 여러 개의 카드를 갖고 다니는 사람이 많아진 만큼 무엇보다 자사 카드의 사용빈도를 높이는 데 마케팅의 초점을 맞추고 있다. 가입 후 일정 기간 사용실적이 없는 회원에 한해 현금서비스 수수료를 대폭 할인해주는 곳이 있는가 하면, 연회비 면제나 무이자 할부, 사은품 제공 등 각종 유인책을 마련, 휴면회원에게 손짓하는 업체도 많다. 비씨카드는 조흥·한빛·제일·서울·농협·기업·한미 등 12개 회원은행과 함께 6월부터 무실적 회원을 고정고객으로 끌어들이기 위한 ‘첫거래 회원 사은대축제’를 펼치고 있다. 최근 3개월간 이용 실적이 없는 회원들에게 일일이 행사 안내문(DM)을 발송한 비씨카드는 안내문을 받은 고객이 연말까지 자사카드를 처음 거래할 경우 현금서비스 수수료를 50% 할인해 주고 있다. LG카드는 고객관리(CRM)시스템과 회원 데이터베이스를 통해 휴면회원에 대한 1대 1 맞춤마케팅을 펴고 있으며, 1년간 카드 사용 실적이 없는 회원에겐 현금서비스 수수료를 최고 50%까지 깎아준다. 삼성카드는 휴면회원 발생을 미연에 방지하기 위해 신규 회원을 대상으로 한 타깃 마케팅에 치중하고 있다. 카드 가입 후 6개월 이내에 처음 거래를 할 경우 할인쿠폰 발행, 무이자 할부, 연회비 면제, 현금성 보너스포인트 제공 등 각종혜택을 주는 판촉행사를 실시 중이다. 이와 함께 각종 이벤트를 통해 냉장고·컴퓨터 등 푸짐한 경품도 지급하고 있다. 국민카드도 6개월 할부, ‘고객 소비점유율 분석’, 현금 서비스 수수료 할인 등으로 카드 이용률을 높이고 있다. 카드업계 관계자는 “수수료 수입에 의존하는 것보다 시장을 확대하고, 사용액을 늘려 파이를 키우는 것이 요즘 카드사들의 공통된 마케팅 방향”이라고 설명했다. 사실 국내 카드시장은 회원수에서만 포화상태일 뿐 이용실적은 선진국의 30∼40% 정도밖에 되지 않는다. 그만큼 성장가능성도 크다. LG카드의 김병철 과장은 “우리나라의 경우 평균 1인당 개인결제금액의 30% 정도를 카드로 사용하고 있다. 하지만 미국의 경우 신용카드와 개인수표가 개인결제금액의 70%를 차지한다. 개인수표가 없는 금융시스템상 카드 사용을 충분히 더 늘릴 여지가 있다”고 설명했다. 즉 아직 현금 결제 비중이 70%이기 때문에 카드사용이 늘어날 여지가 많다는 것이다. 여기에 현대가 카드시장에 등장하고 기존의 소형 카드사들이 임원을 영입하는 등 공격적 마케팅을 강화하는 것도 기존 카드사들이 자사 고객 지키기에 나서게 하는 요인이다. 신용카드사의 유휴카드 사용 활성화나 지갑 속 점유율 높이기가 질적인 차원의 확장경영이라면 연체율 줄이기나 불량회원 줄이기는 내실을 다지는 경영이다. 지난달 22일 발표된 금감원 자료에 따르면 3분기에 삼성카드가 연체율을 2.9%로, LG카드가 3.5%로 떨어뜨리는 등 연체율이 급속히 떨어지고 있다. 삼성카드의 고영호 과장은 “향후 경기침체가 장기화되고 이에 따른 소비자 부실이 우려되기 때문에 연체율 관리 등 부실채권에 대한 관리를 강화하고 있다”고 밝혔다. 삼성·LG카드를 포함 우리나라 카드업계의 연체율 수준은 4.3% 정도를 기록하고 있다. 이는 미국의 카드업계의 연체율보다도 낮은 수치다. 삼성카드의 경우 트라이어드(TRIAD)시스템 등에 1천여억원을 투자해 사전사후채권관리를 해오고 있다. 트라이어드 시스템은 고객의 과거 1년 동안의 카드 사용내역을 분석해 소비행태를 파악한 후 향후 6개월간의 카드사용을 예측·관리하는 시스템이다. 삼성카드의 관계자는 “이를 통해 향후 6개월 후 어떤 회원이 불량회원이 될지를 통계적으로 예측하는 것”이라고 설명했다. LG카드도 개인별 신용도에 따른 탄력적 한도 운영시스템을 통해 연체금액을 줄이고 있으며, 우수한 사용자에게는 추가한도를 부여하는 형식으로 신용등급에 따른 한도와 수수료 차별화를 강화하고 있다. 국민카드도 연체채권을 통합관리할 수 있는 시스템을 갖춰 놓고 신용평점에 따른 관리를 하는 등 연체관리를 강화하고 있다. 국민카드의 송호영 계장은 “카드사의 핵심경쟁력은 연체관리·부실채권 방지 능력”이라면서 “당연히 부실채권에 대한 관리가 지속적으로 강화될 것”이라고 말했다. 아직까지는 아무나 신용카드를 가질 수 있지만 머지않아 신용카드가 그 사람의 신용이 되는 날이 올 것이라는 말이다. |

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

![[단독]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601404B.jpg)

![[마켓인]‘몸값 5조’ DN솔루션즈, 10명중 7명](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601408T.jpg)

![[마켓인]면세점 언제까지 속썩일까…호텔신라, 공모채로 현금 확보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600963T.jpg)

![[단독]상장 약속 못 지킨 씨티씨백…투자자 이탈 가속](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601067T.jpg)

![[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700440T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"사저 돌아간 윤석열에 꽃다발 건넨 입주민, '이 사람' 어머니였다"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

효민 '금융맨' 남편, 놀라운 정체 밝혀졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'윤어게인 신당' 창당 말린 尹 "지금은 힘 합칠 때"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]"중복상장 단골 SK"…한국거래소, 엔무브 IPO에 제동

성공 투자의 동반자마켓인

마켓인

마켓인

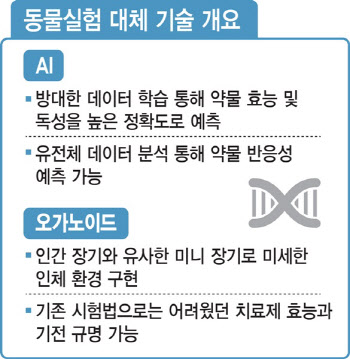

동물실험 폐지로 판 바뀌나...AI·오가노이드 뜨고 비임상 CRO는 악재?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리