- 87년 증시 폭락의 악몽

아직도 주식시장을 낙관적으로 본다. 그러나 탄광 속의 카나리아처럼 마음속에는 한 가지 두려운 기억이 도사리고 있다. 1987년의 미국 증시 상황, 그리고 그해 10월 전 세계를 흔들었던 대폭락 사태의 기억이다. 당시와 지금의 유사성은 등골이 오싹할 정도다. 1986~1987년 주가는 강력한 회복세를 지속했다. 1970년대부터 1982년까지 장기간 계속됐던 스태그플레이션과 고통스러운 하락 장세에서 벗어나는 중이었다. 미국의 증시와 경제는 거의 5년째 상승 행진을 계속하면서 너무 오래 올랐다는 느낌이 들긴 했다. 그래도 인플레이션과 금리는 하락하고, 주가수익률(PER)은 상승했다. 저축대부업계에서 문제가 발생했다는 얘기도 있었다. 오늘날 서브 프라임 모기지(신용도가 낮은 사람들을 대상으로 하는 주택담보대출) 시장의 우려와 마찬가지다. 당시 일본에서는 광란적인 투기 거품이 부풀어갔다. 오늘날 중국 상황과 매우 유사했다. 일본 증시의 평균적 주가수익률은 약 70배였고, 모든 ‘마마상’(아줌마)이 주식시장에 뛰어들었다. 주식 공급량이 줄어든다는 얘기도 많았다. 기업들의 자사주 매입과 사모펀드가 시장에서 거래되는 주식 수를 줄여버렸기 때문이었다. 주가를 들어올리는 유동성 과잉 문제도 많은 사람이 지적했다. 요즘도 많이 듣는 얘기 아닌가? 1986년과 87년 초, 많은 투자자는 주가 하락으로 입은 상처의 기억을 떠올리며 심각한 고소공포증을 느꼈다. 저명한 경제전문가와 증시 권위자들은 주가가 너무 올랐으며, 인플레이션과 금리가 머지않아 오를 전망이라고 경고했다. 또 건전하지 못한 투기적인 금융 거래가 만연했다고도 경고했다. 그들은 프로그램 매매, 옵션 거래, 당시 최신 유행이던 헤지 펀드, 그리고 이른바 ‘포트폴리오 보험(용어해설 참조쪹)’ 등을 맹렬히 비난했다. 그들이 초조해 하는 이유는 타당했다. 그러나 그들의 경고는 지나치게 일찍 나왔다. 투자에서는 너무 이른 행동도 잘못이기 때문이다. 요컨대 당시의 전반적인 우려 분위기는 오늘날과 닮았다. 포트폴리오 보험은 특히 위험했다. 정교한 투자전략으로 위장됐지만 사실은 손실을 줄이려는 자동적인 매도를 의미했기 때문이다. 포트폴리오 보험은 증시의 하락을 더욱 부추겼다. 매도는 가격 하락을 초래하고, 이는 다시 더 많은 매도를 낳기 때문이다. 1987년 금리가 오르기 시작했다. 그러자 맑은 하늘의 날벼락처럼 미국 증시도 떨어지기 시작했다. 10월 14일과 15일, 다우존스 공업지수는 각각 3.8%와 2.4% 하락했다. 그리고 10월 16일 금요일, 포트폴리오 보험이 작동되면서 주가는 추가로 4.6% 떨어졌다. 그 다음주 월요일, 전면적인 주가 하락이 시작됐다. 주가가 폭포처럼 떨어져 내리면서 역사적인 대폭락 장세가 출현했다. 다우존스 지수는 그날 하루에만 22.6% 급락했다. 오늘날 많은 헤지 펀드는 기계적인 매도로 하락 장세에 대응한다. 고객들에게 대규모 ‘축소(drawdown)’를 보고할 필요가 없도록 하려는 전략이다. 여기서 축소란 손실을 지칭하는 수사(修辭)일 뿐이다. 헤지 펀드들의 모태펀드(fund-of-funds) 고객들은 투자자산 ‘축소’를 절대로 용납하지 못한다. 원래 헤지 펀드란 하락장에서도 손실을 보지 않는다고 간주되기 때문이다. 은행과 여타 금융기관들은 ‘구조화된 상품’(structured product)을 출시했다. ‘신종 증권’으로 불리는 이 상품은 헤지 펀드로 구성된 포트폴리오를 판매하는데, 사실상 6~8%의 수익률을 보장한다. 만일 고객이 더 높은 수익률을 원하면, 은행 측은 돈을 빌려줘 고객이 그 차입금으로 투자하도록 한다. 그러나 구조화된 상품은 위험성에서는 포트폴리오 보험과 비슷하다. 만일 가격 하락이 타성을 얻게 되면, 기초 자산 포트폴리오는 수익률을 보장하려는 노력의 일환으로 반드시 청산돼야 한다. 다시 말해 주식을 가격에 상관 없이 무차별 매도해야 하고, 이는 다시 하락 추세를 심화한다. 1986년 4월 초, 미국 증시는 갑자기 극단적인 매도 공세로 7% 하락했다. 올해 2월 27일 중국 증시에서 일어났던 사태와 매우 흡사했다. 증시의 변함 없는 약세론자들은 가슴을 치며 이제 파티는 끝났다고 아우성쳤다. 겁에 질린 강세론자들은 주식을 투매했다. 그 다음 5주 사이에 비슷한 사태가 두 번 더 발생했다. 그때마다 투자자들은 장기 포지션들을 재빨리 줄이는 전략으로 대응했다. 그러나 그때마다 주가는 며칠 뒤 다시 반등했다. 약세론자들은 서서히 굴복했다. 많은 투자자는 주가가 하락한다고 해서 겁을 먹고 무조건 주식을 팔아 치우면 손해라는 점을 깨닫기 시작했다. 나중에 주가가 반등한 뒤 다시 매수하려면 더 비싼 가격에 사야 했기 때문이다. 1987년 5월 중순부터 미국과 세계 대다수 나라의 증시는 상승하기 시작했다. 다우존스 지수는 5월 말 2200을 갓 넘은 상태로 상승하기 시작해 8월에는 2700을 훌쩍 넘었다. 20% 이상 올랐다. 시가총액이 큰 우량주들이 상승을 주도했다. 이런 양상은 오늘날과 매우 비슷하다. 공포심 뒤에는 곧바로 주가 반등이 이어지면서 최고치를 경신해간다. 매도 쪽에 가담했던 사람들 사이에서는 약세론이 서서히 자취를 감춘다. 시가총액이 큰 주식들은 상승 추세를 이어간다. 우리는 또 다른 주가 분출과 일시적 하락을 향해 가는지도 모른다. 그러나 우리는 지금 시기적으로 볼 때 1987년 봄과 같은 시점에 있다. 앞으로 또 한 차례 주가 폭등이 나타날 가능성도 있다. 그 뒤부터는 조심해야 한다. [필자는 월스트리트의 저명한 투자전략가로 현재 트랙시스 파트너스에서 활동한다.]

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

많이 본 뉴스

MAGAZINE

MAGAZINE

Klout

Klout

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

섹션 하이라이트

섹션 하이라이트

브랜드 미디어

브랜드 미디어

- 모아보기

- 일간스포츠

- 이데일리

- 마켓in

- 팜이데일리

![[단독]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601404B.jpg)

![[마켓인]‘몸값 5조’ DN솔루션즈, 10명중 7명](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601408T.jpg)

![[마켓인]면세점 언제까지 속썩일까…호텔신라, 공모채로 현금 확보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600963T.jpg)

![[단독]상장 약속 못 지킨 씨티씨백…투자자 이탈 가속](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601067T.jpg)

![[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700440T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"사저 돌아간 윤석열에 꽃다발 건넨 입주민, '이 사람' 어머니였다"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

효민 '금융맨' 남편, 놀라운 정체 밝혀졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'윤어게인 신당' 창당 말린 尹 "지금은 힘 합칠 때"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]"중복상장 단골 SK"…한국거래소, 엔무브 IPO에 제동

성공 투자의 동반자마켓인

마켓인

마켓인

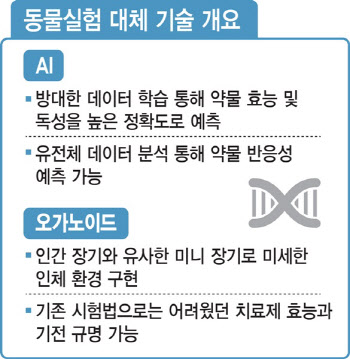

동물실험 폐지로 판 바뀌나...AI·오가노이드 뜨고 비임상 CRO는 악재?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리