- 외환·금융정책 - 투자보다 부실 기업 정리가 급선무

문제는 기업의 배당을 늘리기 위해 도입한 ‘배당소득 증대세제’다. 배당소득 증대세제는 배당소득에 대해 원천징수세율을 14%에서 9%로 인하하고, 대주주 등 금융소득종합과세 대상자에 대해선 31%에서 25%의 세율로 분리 과세할 수 있도록 허용하는 것이다. 전성인 홍익대 경제학과 교수는 “개인에게 배당을 높여준다고 하지만 결국 돈 많은 기업의 세금을 감면해준다는 게 아니냐”고 지적했다. 대주주를 위한 분리과세는 철회하고, 분리과세의 세율을 세법 개정안보다 훨씬 높여 종합과세 세율과 차이가 나지 않도록 해야 한다는 목소리도 적지 않다.

기술금융 등에 대한 투자를 늘리는 정부 방침에도 쓴소리가 나온다. 정부는 정책금융의 영역이었던 벤처·중소기업 지원을 민간 금융회사로 확대하고, 핀테크 등 신산업 육성을 위해 올해 180조원 규모의 정책 금융을 기업에 공급하기로 했다. 하지만. 전문가들은 “지금은 투자보다 가계부채와 부실기업 등을 정리하는 게 급선무”라고 입을 모은다. 전성인 교수는 “이미 벤처나 기술금융 등에 충분히 지원되고 있다”며 “삼성SDS·제일모직 등이 상장했을 때 돈이 몰린 것처럼 투자될 곳엔 이미 돈이 움직이고 있다”고 말했다. 자칫 정책금융 확대가 재정 여건을 악화시키는 부메랑으로 돌아올 수 있다는 것이다. 성태윤 연세대 경제학부 교수는 “미래 성장성이 있는 산업을 양성하는 것은 바람직하다”면서도 “개별 기업에 투자하는 것은 신중하게 판단해야 할 문제”라고 조언했다.

환율정책에 대해서는 의외로 호의적인 평가가 많다. 원화 대비 엔화 가치가 떨어지면서 1월 22일 원·엔 재정환율은 100엔 당 920.33원으로 마감했다. 2012년 10월 초(1430원대)에 비해 엔화가치는 30% 넘게 하락했다. 때문에 시장에서는 정부가 외환시장에 개입해 엔저에 대응해야 한다는 볼멘소리가 나왔다. 하지만 최 부총리는 “환율은 인위적 관리가 안 된다며 경제 펀더멘털(기초체력) 등에 따라 시장에서 자율적으로 결정하도록 하겠다”는 입장을 고수했다.

그러면서도 환변동 보험을 확대 공급하고 엔저를 활용해 설비 투자에 나서는 기업에 대해 150억 달러의 외화대출자금을 지원 정책을 내놨다. 엔저에 정면으로 대응하기보다는 경기 활성화에 활용하는 쪽으로 방향을 잡은 것이다. 김영익 교수는 “이번 정책이 장기적으로 얼마나 효과를 볼지는 모르지만 직접 개입하지 않은 것은 바람직하다”고 평가했다. 이어 “2007~2008년에는 한때 원·엔 환율이 700원대 후반으로 지금보다 더 약세였다”며 “그때에 비하면 지금은 낮은 수준이 아니다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

많이 본 뉴스

MAGAZINE

MAGAZINE

Klout

Klout

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

섹션 하이라이트

섹션 하이라이트

브랜드 미디어

브랜드 미디어

- 모아보기

- 일간스포츠

- 이데일리

- 마켓in

- 팜이데일리

![[단독]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601404B.jpg)

![[마켓인]‘몸값 5조’ DN솔루션즈, 10명중 7명](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601408T.jpg)

![[마켓인]면세점 언제까지 속썩일까…호텔신라, 공모채로 현금 확보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600963T.jpg)

![[단독]상장 약속 못 지킨 씨티씨백…투자자 이탈 가속](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041601067T.jpg)

![[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700440T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"사저 돌아간 윤석열에 꽃다발 건넨 입주민, '이 사람' 어머니였다"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

효민 '금융맨' 남편, 놀라운 정체 밝혀졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'윤어게인 신당' 창당 말린 尹 "지금은 힘 합칠 때"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]"중복상장 단골 SK"…한국거래소, 엔무브 IPO에 제동

성공 투자의 동반자마켓인

마켓인

마켓인

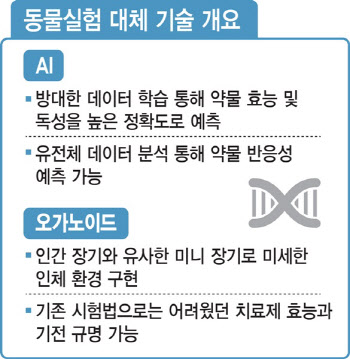

동물실험 폐지로 판 바뀌나...AI·오가노이드 뜨고 비임상 CRO는 악재?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리