건설

미청구공사 사상 최대로 쌓인 현대건설 - ‘실적 1위’ 뒤에 숨은 부실폭탄 ‘째깍째깍’

- 미청구공사 사상 최대로 쌓인 현대건설 - ‘실적 1위’ 뒤에 숨은 부실폭탄 ‘째깍째깍’

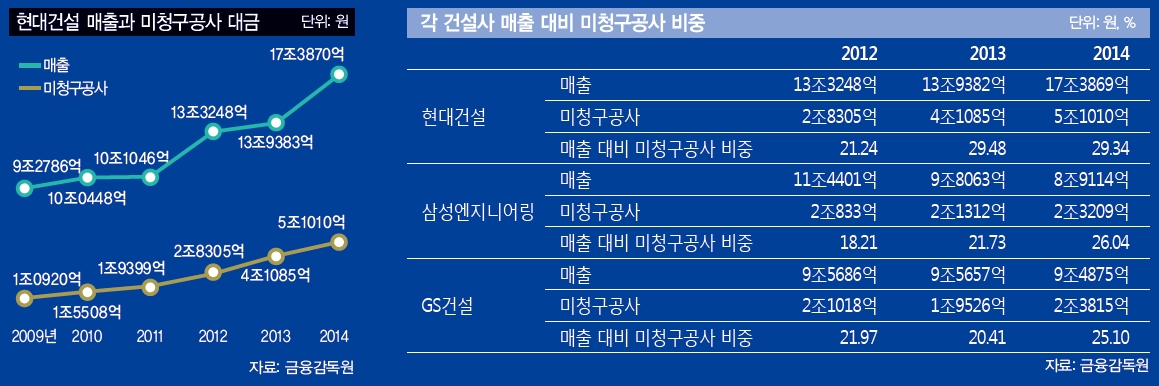

현대건설의 지난해 미청구공사 대금(연결회계기준)은 5조1010억원에 달한다. 2012년 말에 2조8305억원이었던 점을 감안하면 2년 사이 80%나 급증했다. 지난해 삼성엔지니어링과 GS건설의 미청구공사는 각각 2조3209억원과 2조3815억원이다. 이들 업체 금액을 모두 합해도 현대건설의 미청구공사 금액보다 적다.

미청구공사는 건설사 부실 정도를 짚어볼 수 있는 주요 재무 항목이다. 2011년부터 상장사에 의무화된 K-IFRS(한국채택국제회계기준)에 따라 각 건설사가 매 분기 재무제표에서 구분해 밝히고 있다. 이전엔 미청구공사(초과청구공사)와 관련해 명시적인 규정이 없어 건설사들은 이를 공사미수금(선수금) 정도로 계산했었다. 미청구공사는 건설사의 공사 진행 정도가 당초 계약한 계획보다 지연될 때 주로 발생한다. 발주사는 감리를 통해 현장을 확인한 뒤 건설사에게 지연된 만큼 공사대금을 주지 않을 수 있다. 건설사는 이런 공사대금을 청구할 수 없게 되기 때문에 ‘미청구공사’라고 기록한다.

실제 미청구공사는 ‘어닝쇼크’로 이어진다. 2013년 삼성엔지니어링과 GS건설이 대규모 영업적자를 보인 회계상 원인이 미청구공사였다. 건설사가 미청구공사 채권을 감당하지 못하고 회수할 수 없게 되자 매출 원가를 재조정하면서 영업이익이 수천억원대 적자로 돌아선 것이다. 2010년 8000억원 내외이던 두 건설사의 미청구공사는 저가 수주 경쟁을 벌이던 2012년 각각 2조원으로까지 늘었다. 그리고 이 미청구공사는 여전히 두 건설사에 부담으로 작용하고 있다. 이 때문에 건설업계에서는 미청구공사를 건설사 부실징후의 지표로 보고 있다.

건설사 부실징후의 지표

현대건설 미청구공사는 근래 들어 급증했다. 2011년 말까지 현대건설의 미청구공사는 2조원이 조금 못 되는 1조9399억원 정도였다. 하지만 2011년 4월 현대자동차그룹에 인수되고 정수현 사장이 취임하면서부터 미청구공사가 급증하기 시작했다.

매출이 늘면 자연히 미청구공사도 확대될 수 있다. 매출 규모 만큼 미청구되는 금액도 늘 수 있기 때문이다. 현대건설 관계자는 “매출 규모를 유지하기 위한 미수 채권이라 향후 실적 변동과는 크게 관계가 없다”면서 “미청구공사가 느는 만큼 매출과 수주량도 늘고 있어 걱정할 것이 못 된다”고 말한다.

과연 그럴까? 매출 대비 미청구공사 비율을 보면 현대건설이 안이하게 보는 것 같다. 현대건설의 매출 대비 미청구공사 비율은 2014년 28.92%다. 자회사를 포함하면 29.34%에 달한다. 총 매출의 30% 가깝게 현금이 들어올 수 있는 가능성이 모호하다는 이야기다.

같은 기간 삼성엔지니어링은 26.04%, GS건설은 25.10%로 상대적으로 낮은 편이다. 현대건설의 이 비율은 2009년 당시 11.77%였다가 매년 꾸준히 늘었다. 2010년 15.44%, 2011년 19.20%, 2012년 21.24%, 2013년 29.48%까지 확대됐다. 실적에 비해 못 받을 가능성이 있는 현금 비중이 매년 급격히 커진 것이다. 이는 실적 상승률보다 미청구공사 상승률이 더 가파르단 의미다. 매출이나 수주의 양은 늘었지만 그 질은 떨어진 것으로 해석될 수 있다.

그렇다면 현대건설의 어떤 부문에서 미청구공사가 발생한 걸까? 현대건설의 2014년 감사보고서를 보면, 미청구공사 금액 중 5조23억원이 도급공사(3조828억원, 현대건설 단독분)에서 발생했다. 부문별로 보면 플랜트·전력에서 2조6556억원(1조3801억원), 토목·환경에서 1조2503억원(9416억원), 건축·주택에서 1조962억원(7603억원)이다. 해외 수주가 중심이 된 플랜트·전력 부문에 미청구공사가 집중돼 있다.

현대차그룹에 편입된 뒤 미청구공사 급증

미청구공사 증가는 공기지연으로 이어지기 쉽다. 공기를 넘기면 미수금 부담에 더해 계약위반 패널티까지 물게된다. 업계에선 5000억원짜리 공사가 지연되면 수백억원 적자가 날 수 있다고 경고한다.

미청구공사는 매출채권과 다르다. 완공 후 시간을 두고 추심하거나 장기간에 걸쳐 대금을 받아낼 수 있는 성질의 것이 아니라는 뜻이다. 반드시 완공 전까지는 현금을 받아야 해소되는 시한부 채권이다. 받아내기 어려운 만큼 미수 리스크가 높다. 현대건설은 지난 3년간 중동 플랜트 사업을 잇따라 수주하며 샴페인을 터뜨렸다. 이젠 그 샴페인 값을 치를 돈을 받을 수 있을지 걱정해봐야 할 때다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

많이 본 뉴스

MAGAZINE

MAGAZINE

Klout

Klout

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

섹션 하이라이트

섹션 하이라이트

브랜드 미디어

브랜드 미디어

- 모아보기

- 일간스포츠

- 이데일리

- 마켓in

- 팜이데일리

![김흥국, 나경원 캠프 합류…”보수 뭉쳐야 한다는 마음” [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/02/27/isp20250227000441.230.0.jpg)

![김흥국, 나경원 캠프 합류…”보수 뭉쳐야 한다는 마음” [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/02/27/isp20250227000441.168x108.0.jpg)

![[단독]김흥국](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900135T.jpg)

![[EU있는경제]투자만이 살 길…PE 규제 허물고 반등 노리는 英](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800893B.jpg)

![[마켓인]대선 앞두고 STO 재점화…두각 드러내는 선두주자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800885T.jpg)

![[마켓인]SK실트론 인수전에 '빅4' 사모펀드 총출동…각축전 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800871T.jpg)

![[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700440B.jpg)

![껄끄러운 산부인과 검사, 자가채취로 해결…바이오다인의 야심작[편즉생 난즉사]⑨](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600355T.jpg)

![임상에 울고 웃는 바이오株…인벤티지랩·티움바이오 '방긋'[바이오 맥짚기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800203T.jpg)

![美FDA인력 감축 칼바람 여파 '촉각'[제약·바이오 해외토픽]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900112T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

충청서 압승 거둔 이재명…득표율 88.15%(종합)

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

일간스포츠

“어머니, 아버지 저 장가갑니다”…‘결혼’ 김종민 끝내 눈물

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

충청서 압승 거둔 이재명…득표율 88.15%(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[EU있는경제]투자만이 살 길…PE 규제 허물고 반등 노리는 英

성공 투자의 동반자마켓인

마켓인

마켓인

[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리