[명품펀드 열전② 동양중소형고배당펀드] 중소형주로 고수익, 배당주로 안정성 노려

[명품펀드 열전② 동양중소형고배당펀드] 중소형주로 고수익, 배당주로 안정성 노려

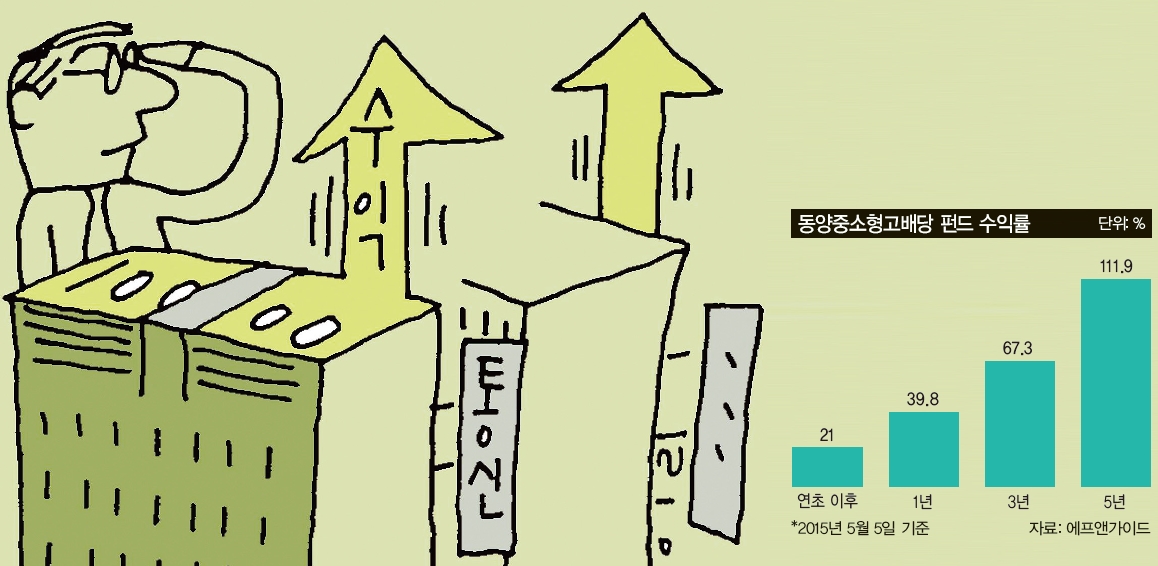

동양중소형고배당 펀드는 이름에서처럼 중소형주와 고배당주라는 두 가지 키워드를 결합시킨 상품이다. 주식시장이 좋을 때는 중소형주 주식에서 발생하는 시세차익으로 수익을 올리고, 시장이 나쁠 때는 배당수익으로 안정적인 수익을 노리는 것이다. 안정적인 수익률과 배당정책의 기대감에 지난해 말 1071억원이었던 펀드 설정 잔액은 5월 5일 2156억원으로 두 배 수준으로 늘어났다.

5월 5일 기준으로 동양중소형고배당 펀드의 포트폴리오에 편입된 종목은 총 108개다. 상위 편입 종목은 슈피겐코리아(2.01%)·다음카카오(1.88%)·ISC(1.79%)·한국콜마(1.74%)·AK홀딩스(1.73%) 등이다. 투자 비중은 1~2%에 불과하다. 편입 상위 10개 종목이 펀드 전체에서 차지하는 비중은 17%에 그친다. 최 팀장은 “투자 비중은 작지만 모두 성장성이 큰 기업들”이라며 “중소형주에 70%, 배당주에 30% 투자하고 있다”고 말했다. 배당주라고 해서 배당이 많은 대형주에만 투자하지 않는다. 실적이 꾸준히 늘고 안정적인 배당성향을 가진 기업에 투자하는게 이 펀드의 특징이다. 전통적인 고배당주로 꼽히는 KT&G 같은 배당주가 아닌 모두투어·동국산업 등과 같은 안정적인 중소형 배당주에 투자한다.

그렇다고 대형주에 전혀 투자하지 않는 것은 아니다. 최근 동양중소형고배당 펀드의 대형주 편입 비중을 기존 5%에서10% 수준으로 늘렸다. 최 팀장은 “대주주 지분이 많은 지주회사의 경우 배당매력이 뛰어나고 최근 대형주 가격도 많이 싸져 투자 매력이 있는 기업들을 편입했다”고 말했다.

대형주 비중 10% 수준으로 늘려

이렇다 보니 요즘처럼 저성장·저금리 기조가 지속되는 투자 환경에서 우수한 투자 대안으로 주목받기에 충분하다. 한국금융투자자보호재단이 지난 4월 발간한 2분기 투자자 리포트에서 ‘동양중소형고배당’ 펀드는 ‘적극적인 투자자가 주목할 펀드’로 선정됐다. 한국금융투자자보호재단은 2012년 말부터 ‘펀드 설정기간이 2년 이상이고 중형급 이상 펀드를 영업점에서 가입해 2년 이상 투자할 경우’를 가정하고 펀드 수익률, 투자위험도 등을 평가해 투자자 유형에 맞는 우수한 상위 펀드를 선정한다. 한국투자자보호재단은 2006년 11월 금융위원회의 허가로 설립된 비영리 공익법인이다.

지금은 동양중소형고배당 펀드가 업계에서 주목받고 있지만 한 때는 마음고생을 해야 했다. 2013년 9월 동양그룹 5개 계열사가 법정관리에 들어가면서다. 당시 법정관리에 들어간 해당 기업의 회사채와 기업어음(CP)에 투자한 4만여명이 약 1조3000억원의 손해를 봤다. 당시 동양자산운용은 동양그룹 회사채나 CP를 가지고 있지 않았지만 투자자들은 단순히 ‘동양’이라는 이름만 보고 환매했기 때문이다.

당시 1500억원이었던 펀드 설정 잔액이 동양 사태 이후 잔고가 900억원으로 떨어졌다. 최 팀장은 “동양자산운용에서 운용하는 주식형 펀드 가운데 사이즈가 컸기 때문에 힘들었다”면서 “그러나 이럴 때일수록 펀드 운용에만 집중해야 한다고 생각했다”고 말했다. 이어 “흔들림 없이 지금의 투자 원칙을 지키며 운용한 덕에 수익률은 더욱 좋아졌고 투자자들의 돈이 다시 들어왔다”고 말했다. 현재 동양자산운용의 대주주는 동양생명(73%)이다. 동양자산운용의 최대주주였던 동양생명이 2013년 12월 동양그룹에서 계열 분리되면서 동양생명의 자회사가 됐다.

최 팀장은 중장기적으로 여전히 중소형주에 더 많은 기회가 있다고 보고 있다. 그는 “저성장 국면에서는 성장에 대한 프리미엄이 커지는데 중소형주에 성장주가 더 많다”고 말했다. 최근 그가 주목하고 있는 테마는 중국소비재·고령화·모바일·SNS·헬스케어주 등이다. 현재도 투자 포트폴리오에 가장 많이 담고 있는 업종은 화장품·자동차부품으로 투자 비중은 10% 정도다.

목표 수익률 10% 내외 설정해야

기업 배당금도 실적에 따라 좌우될 수 있다. 실적이 나빠지면 배당 여력이 줄게 되기 때문이다. 그는 “이 펀드는 국내 주식형 펀드 투자 비중이 상대적으로 큰 투자자가 분산투자 차원에서 가입하면 안정적인 수익을 낼 수 있을 것”이라며 “연 10% 정도의 목표 수익률을 갖고 투자하는 게 바람직하다”고 조언했다. 이어 “전체 투자 자산에 20~30% 정도로 투자하는 것이 좋다”며 “펀드에 가입하려는 투자자라면 펀드 성격과 기대 수익률을 꼼꼼히 따져보고 가입해야 한다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1대통령실, 연말 소비 증가분에 소득공제율 추가 상향 검토

2알트코인 '리플' 상승세 이어가…시총 3위 올라

3“딱딱한 리서치 리포트 아니죠...증시 문턱 낮춘 투자 정보 제공”

4뉴욕유가, 중국 지표 호조에도 달러 강세…WTI, 0.15%↑

5유료화 바람 부는 리서치센터…애널리스트 역할 다변화도

6‘증권사 꽃’ 저문다더니…변화하는 리서치센터

7에클스턴 전 F1 회장 내놓은 69대 경주차 매물 ‘8866억 원’ 추산

8세계 전기차 업계 한파 매섭다…잇단 공장 폐쇄·직원 감축

9'삼성동 집 경매' 정준하..."24% 지연손해금 상식적으로 말 안 돼"