- [하반기 글로벌 자산배분 전략] 선진국 주식 비중 늘려라

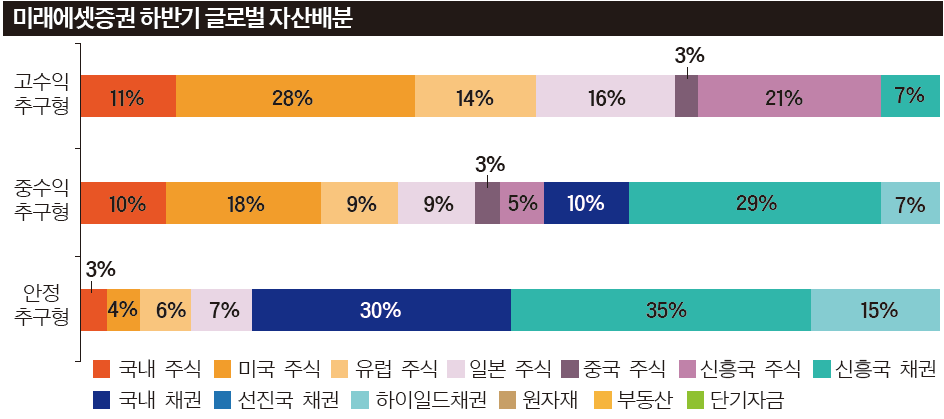

먼저 주식에서는 펀더멘털과 안정성을 겸비한 선진국을 선호한다. 선진국 내 선호도는 2분기에 ‘일본>유로존>미국’ 순이었던 것을 하반기에는 ‘일본>유로존=미국’ 순으로 변화시킨다. 이는 유로존 주식 시장에 대한 뷰(View)가 나빠졌기 때문이 아니라 하반기 글로벌 증시 변동성이 확대되는 시기에서 미국 주식의 성과가 상대적으로 견조할 것이란 판단에 따른 결과이다. 일본은 상반기에 이어 하반기에서도 최선호 지역으로 꼽힌다. 지난해만 하더라도 일본 투자에서 고민거리는 기업 이익 전망은 좋은데 경기가 좋지 못했던 점이다. 하지만 올해 들어 근로자 임금, 실질소득의 개선을 기반으로 내수 회복 가능성이 커지며 경기 측면도 증시에 힘을 보태줄 것으로 기대된다. 한편, 신흥국 전반적으로 펀더멘털 회복이 미약한 편인데, 선진국 경기 회복 때 신흥국 내 선(先) 수혜처이고 밸류에이션 매력도가 높은 동아시아 수출국에 주목하는 스탠스를 유지한다.

채권에서는 국내와 신흥국 투자 비중을 축소하고 단기 하이일드 투자 비중을 확대한다. 먼저 국내 채권의 경우 한국은행의 기준금리 인하 이후 국고채 금리는 오히려 상승하는 움직임을 보이기도 했다. 이는 추가 기준금리 인하 기대감이 약화되었기 때문으로 풀이된다. 수급 측면에서 하반기 추경 편성 및 집행에 따른 국채 발행물량 확대 가능성, 절대적 일드(yield) 수준이 사상 최저로 낮은 점 등은 국내 채권 투자 매력을 떨어뜨리는 요인이다. 신흥국 채권의 경우 미국 금리 인상에 따른 수급 위축과 변동성 확대 가능성에 대비할 필요가 있다. 반면, 하이일드는 금리 상승기에도 채권 가운데 상대적으로 양호한 성과를 낼 수 있으며, 펀더멘털 측면에서 하반기 크레딧 환경의 개선이 기대된다는 것에 점수를 줄 수 있다. 다만 만기는 짧은 것이 유리해 보인다.

속도는 빠르지 않을지라도 글로벌 중시의 펀더멘털이 개선되고 있다는 점에서 하반기에는 상반기보다 적극적인 자산배분이 필요하다고 본다. 다만, 글로벌 투자자 모두가 인지하고 있는 악재라 하더라도, 실제로 터질 경우 글로벌 증시 변동성을 확대 시키며 단기적으로나마 자산 가격에 충격을 줄 수 있다. 과거 미국의 금리 인상 시점에 즈음해 신흥국 자산의 변동성이 확대됐던 경험을 기억해야 한다. 이런 점에서 기대수익률에만 방점을 두기보다는 변동성 확대 가능성을 고려한 포트폴리오를 꾸릴 필요가 있다.

- 박건엽 미래에셋증권 글로벌자산배분팀장

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

순살치킨 또 가격인상?…브라질산 닭 공급난 후폭풍

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘우승 위해 떠난 게 아닌 남은 선수’ SON 향해 현지 매체도 찬사 “벽화로 기려져야”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

"이렇게 얇은 폰은 처음!"…갤S25 엣지, 슬림폰 열풍 일으킬까[잇써봐]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]모태펀드 존속 불확실성 해소될까…이재명 공약에 업계 주목

성공 투자의 동반자마켓인

마켓인

마켓인

[단독]지투지바이오, 특허무효심판 피소…상장 영향은?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리