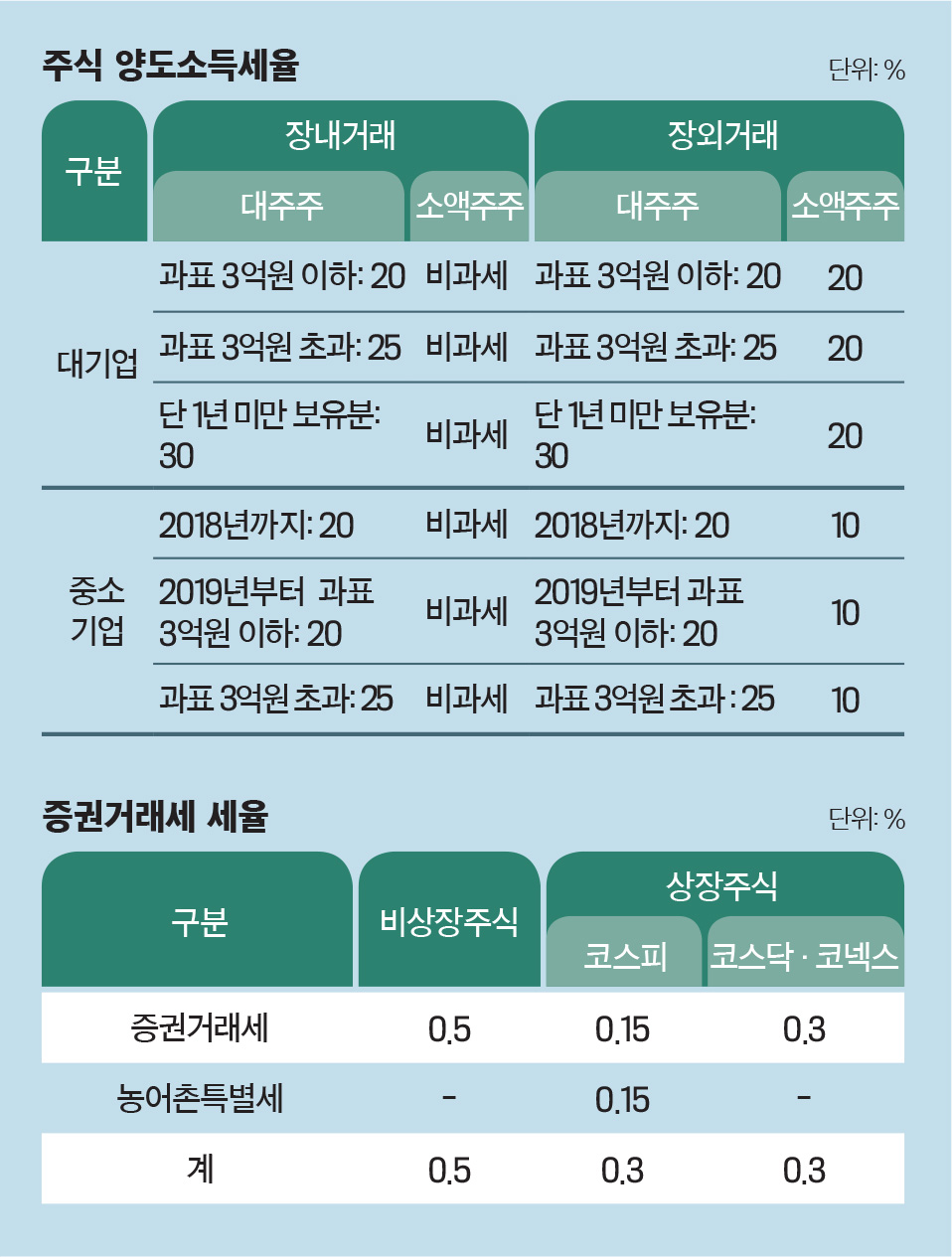

2021년 4월부터 새로운 규정 적용...해외 주식은 양도차익 22% 내야 주식 투자자가 주식 거래를 하면서 세금에는 거의 신경을 쓰지 않는다. 대부분 투자자들은 국내 주식 매매차익이 비과세라고 알고 있어서다. 그러나 이것은 투자자들이 잘못 알고 있는 것이다. 어떤 재화를 매입했다가 매도할 때 얻게 되는 양도차익에 대해 과세를 하는 양도소득세는 부동산만 대상이라고 생각하기 쉽지만 주식 거래에도 엄연히 양도소득세가 존재한다. 그런데 왜 우리는 주식에 대한 양도소득세가 없다고 알고 있을까. 바로 주식 양도소득세 과세 예외 규정이 폭넓게 적용되기 때문이다. 주식 거래를 통해 양도차익을 거두더라도 ①소액주주가 ②상장주식(유가증권시장·코스닥시장·코넥스시장)을 ③장내에서 거래할 경우 양도소득세를 과세하지 않는다는 규정 때문에 대부분의 거래에 양도소득세를 과세하지 않고 있다.

그러나 앞으로 양도소득세를 내는 주식 투자자가 늘어날 것으로 보인다. 정부가 자본이득에 대한 과세 대상을 확대키로 하면서다. 먼저 소액주주와 대주주 판단 기준이 바뀐다. 지난 3월 31일까지는 한 종목 보유금액이 25억원이면 대주주에 해당됐지만, 오는 2021년 4월부터는 코스피·코스닥·코넥스에 상장된 종목별 보유금액이 3억원 이상이면 대주주에 해당돼 양도소득세를 납부해야 한다. 그런데 여기서 주목해야할 점은 주식의 양도소득세를 따지는 범위가 개인별이 아니라 배우자와 직계존비속까지 포함한다는 것이다. 예컨대 본인이 삼성전자 주식을 100만원어치만 보유했다고 가정해보자. 여기서 본인 이외에 할아버지, 할머니, 외할아버지, 외할머니, 아버지, 어머니, 아들, 딸, 친손주, 외손주도 삼성전자 주식을 갖고 있다면 이들 보유분을 모두 합산한다. 합산금액이 대주주 요건에 해당되면 본인도 대주주가 된다. 만약 본인이 대주주에 해당하는지 모르고 양도소득세를 신고하지 않고 지나가버리면, 가산세까지 부담해야하기 때문에 세심한 주의가 필요하다.

━

배우자·직계존비속 보유분 합산해 계산

올해부터는 국내 주식 양도소득세에 대해 반기별 신고제도가 적용된다. 지난해까지는 분기별 신고제도가 적용됐지만, 올해부터는 1~6월까지 상반기 매매에 따른 양도소득을 8월 말까지 신고 및 납부해야 한다. 7~12월 말까지 하반기 매매에 따른 양도소득은 이듬해 2월말까지 신고 및 납부해야 한다. 그런데 국내 주식 양도소득세는 연도별로 손익에 대한 통산이 가능하다는 점을 알아두어야 한다.

예를 들어 상반기에 주식에 투자해 3000만원 손실을 보고, 하반기에 3000만원 이익을 봤다고 치자. 이런 경우 하반기 양도소득세 신고할 때에 상반기의 손실과 하반기의 수익을 합해 계산하기 때문에 결국 양도소득세를 내지 않아도 된다. 반대로 상반기에 주식 매매로 수익을 내서 8월에 양도소득세를 납부하고, 하반기에는 손실을 봤다면 이미 납부한 주식양도소득세를 환급받을 수 있다. 물론 지금 언급한 주식 매매 차익 및 손실은 모두 양도소득세 과세대상인 주식을 말하는 것이다.

또 지난해까지는 대주주가 부담하는 양도소득세율이 20%(1년 이상 보유), 30%(1년 미만 보유)로 비교적 간단했다. 하지만 올해부터 대주주가 1년 이상 보유한 주식 양도소득에 대해 각각 20%, 25%의 누진세율이 적용된다. 대주주 주식 양도소득세율이 과세표준 3억원 이하 20%는 기존대로 유지하고 3억원 초과분은 25%로 인상된다. 때문에 이익을 한 번에 실현하기보다 연도별로 분산해서 실현하는 것도 하나의 절세 팁이 될 수 있다.

━

ETF 거래시 0.3% 증권거래세 면제

국내 상장주식에 투자하는 소액주주라면 양도소득세를 내지 않아도 되지만 해외 주식이라면 얘기가 다르다. 해외 주식 투자는 주식 매매 손익에 대해 양도소득세를 내야 한다. 해외 주식의 경우에는 단일세율 20%(지방소득세 2% 별도)를 적용한다. 다만 연간 250만원 이하의 금액에 대해선 기본공제된다. 각 국가에 따라 별도로 납부할 세금이 있다. 예를 들어 중국 주식은 매도금액의 0.1%가 인지세로 부과된다.

장외시장 거래에서는 주식 매매 손익에 대해서는 양도소득세를 내야 한다. 장외시장에서는 비상장주식을 주로 거래한다. 비상장주식은 한국거래소에 상장돼 있지 않은 주식으로 장내 거래가 불가능해 무조건 장외시장에서만 거래만 가능하다. 상장주식도 한국거래소를 통한 장내거래가 아닌 장외거래를 하는 경우가 있다. 상장주식이든 비상장주식이든 장외거래를 하게 되면 양도소득세를 납부해야 한다. 단 금융투자협회에서 운영하는 비상장주식시장인 K-OTC에서 거래되는 비상장 중소·중견기업 주식 및 벤처기업에 투자한 소액주주는 양도소득세 비과세 혜택이 가능하다. 주식의 양도소득세와는 별도로 주식을 거래할 때에는 ‘증권거래세’라는 세금이 있다. 증권거래세는 대부분의 경우 0.3%의 세율로 과세되는데, 매수자가 부담하는 것이 아니라, 매도자가 부담하는 것이다. 양도차익이 아닌 양도금액에 대해 과세하는 것이기 때문에 손실을 보고 주식을 양도하는 경우에도 증권거래세는 부담해야 한다. 단, 상장지수펀드(ETF) 거래시에는 0.3%의 증권거래세가 면제된다. ETF가 투자자들에게 인기를 얻게 된 이유 중의 하나도 증권거래세 면제 때문이다.

※ 필자는 현재 금융교육컨설팅회사 웰스에듀(Wealthedu) 부사장으로 재직 중이다. 삼성생명 FP센터 팀장, NH투자증권 PB강남센터 부장을 지냈다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지