대출 아닌 상장으로 자금 조달 순기능… “기술성 평가, 공모가 산정 못 믿겠다” 비판 #1. 지난 2005년 국내 증시에 기술특례상장 제도가 도입됐다. 아직 수익이 나지 않지만 뛰어난 기술력을 보유하고 있는 기업의 상장을 돕기 위한 취지였다. 혁신적인 기업이 상장으로 자금을 조달해 성장한다는 개념은 주식시장의 대표적인 순기능이다. 이에 부합하듯 그해 연말 기술특례상장 첫 사례인 헬릭스미스(당시 바이로메드)가 공모가 1만5000원에 상장에 성공했다. 올 6월말 기준 헬릭스미스의 주가는 이보다 11배 이상으로 오른 18만원대에서 거래되고 있다.

#2. 헬릭스미스와 같은 날 상장한 바이오니아 주가는 상장 당시 공모가인 1만1000원에도 미치지 못하는 9000원대에서 거래 중이다. 더구나 상장 후 영업이익을 낸 것은 2009년 한 차례뿐이다. 상장 후인 2006년부터 3년간, 그리고 지난 2010년부터 9년째 영업손실이 이어지고 있다. 그나마 상장폐지 대상이 아니라는 게 다행이다. 일반적인 코스닥 상장사였다면 상장폐지 대상이 됐겠지만 기술특례상장 제도로 증시에 입성한 기업은 이 조항을 적용받지 않는다.

━

기술특례상장 기업 성적표 ‘극과극’

금융위원회가 혁신기업 상장을 촉진하기 위해 지난 6월 26일 상장 규정을 개정하면서 기대와 우려가 교차하고 있다. 이번 개정은 바이오나 4차산업 관련 회사의 상장과 상장 유지 요건을 세분화하고 따로 관리하겠다는 내용이다. 지난 2005년 도입돼 적용하고 있는 기술특례상장 제도가 ‘특례’였다면 이번 변경은 상장 제도 자체를 바꾼 것이다. 여기에 기술·성장성 특례 상장한 바이오기업은 관리종목 지정 요건도 차등 적용하기로 했다. 혁신기업들에게 상장 문호가 넓어진다는 점에서 기대할 만한 변화다. 반면 이들 기업에 투자한 투자자들을 보호할 만한 충분한 장치가 마련돼 있는지는 우려가 남는다. 이미 비슷한 취지로 10년 넘게 운영된 기술특례상장 제도를 통해 상장한 기업 상당수의 주가가 지지부진한 모습을 보이고 있어서다.

올해 상반기 신규 상장 기업 가운데 기술특례상장 제도를 활용한 기업은 압타바이오·마이크로디지탈·수젠텍·아모그린텍·지노믹트리·이노테라피 등이다. 여기에 성장성 특례를 활용해 상장한 셀리드를 포함하면 7곳이 된다. 올해 상반기 코스닥 신규 상장기업 16곳 가운데 40%가 특례 상장 사례인 셈이다. 이들 기업의 성적은 특례 없이 상장한 기업과 상반된다. 6월 말 종가를 기준으로 기술성·성장성 특례상장 기업 7곳의 주가는 공모가 대비 평균 16.8% 하락했다. 나머지 9곳의 평균 상승률은 37.9%다. 기간을 늘려 봐도 특례상장 기업의 성적에는 물음표가 남는다. 2005년 이후 특례를 통해 증시에 입성한 기업은 모두 63곳이다. 이 가운데 올해 6월 말 종가가 공모가를 뛰어 넘는 곳은 29곳으로 절반에도 미치지 못한다. 평균 수익률은 36%나 되지만 신라젠과 헬릭스미스 등 현재 코스닥 시가총액 3, 4위 종목에 수익률이 집중된 결과다. 63개 기업의 공모가 대비 수익률 중위값은 2.7% 손실을 기록하고 있다. 증권 업계 관계자는 “특례상장을 통해 현재 코스닥 시장을 주도하는 기업들이 나왔다는 점은 고무적이지만 모든 일에는 양면이 있다”며 “특히 바이오기업들의 기술성 판단이 쉽지 않다는 측면을 감안해야 한다”고 말했다.

주목할 만한 시점은 2015년이다. 2015년 기술특례상장 제도가 완화되면서 특례를 활용하는 기업이 급증했다. 2005년부터 2014년까지 10년간 특례를 통해 상장한 기업은 15곳이다. 이와 달리 2015년에만 12곳의 기업이 특례를 활용했다. 특례 상장이 급격히 증가하면서 주가를 기준으로 한 성적표 역시 부진했다. 2015년에 상장한 12곳의 기업 가운데 올해 6월 말 종가가 공모가를 넘어선 곳은 4곳에 불과하다. 금융당국과 한국거래소는 지속적으로 상장 문턱을 낮추고 있다. 지난 2016년에는 성장성특례상장 제도를 도입했다. 상장 주선인인 증권사가 성장성을 평가해 추천한 중소기업에 상장 규정을 완화해주는 방식이다. 지난 2월 상장한 셀리드가 여기에 해당된다. 다만 셀리드 역시 상반기 말 종가가 공모가를 밑돌고 있다. 제도 완화에 기대감과 동시에 우려감이 나타나는 이유다.

증권가에서는 기술성 평가와 공모가 산정에 더 많은 신경을 써야 한다고 주장한다. 우선 오락가락하는 기술성 평가가 문제라는 지적이 나온다. 신약개발업체 비보존은 6월 28일 기술특례상장을 위한 기술성 평가에서 탈락했다. 전문평가기관의 기술평가를 통과하지 못하면 기술특례상장을 적용받지 못한다. 이 기업은 현재 미국에서 비마약성 진통제 임상 3상을 앞두고 있다. 이와 달리 올해 상장한 압타바이오는 7개 파이프라인 가운데 당뇨병성 신증과 비알콜성 지방간염 등에서 유럽 임상 1상만 마쳤는 데도 기술성 평가를 통과했다.

공모가 산정 과정 역시 신뢰를 얻지 못하고 있다. 기술특례상장 기업들의 공모가 산정 방식을 살펴보면 대다수가 이미 상장된 기업의 주가수익비율(PER)을 활용해 비교하는 방식으로 희망공모가를 제시하고 있다. 이어 투자자들이 참여하는 수요예측을 통해 공모가를 확정하는 식이다. 문제는 특례상장 기업들이 적자 상태기 때문에 과거 실적을 적용하기 어렵다는 점이다. 이 때문에 3~5년 후 수익을 낼 것이라는 가정을 적용한다. 실제로 셀리드의 경우 2023년, 압타바이오는 이보다 한 해 빠른 2022년에 순이익을 낼 것이라는 추정치를 적용했다.

━

흑자 추정했지만 결과는 딴판

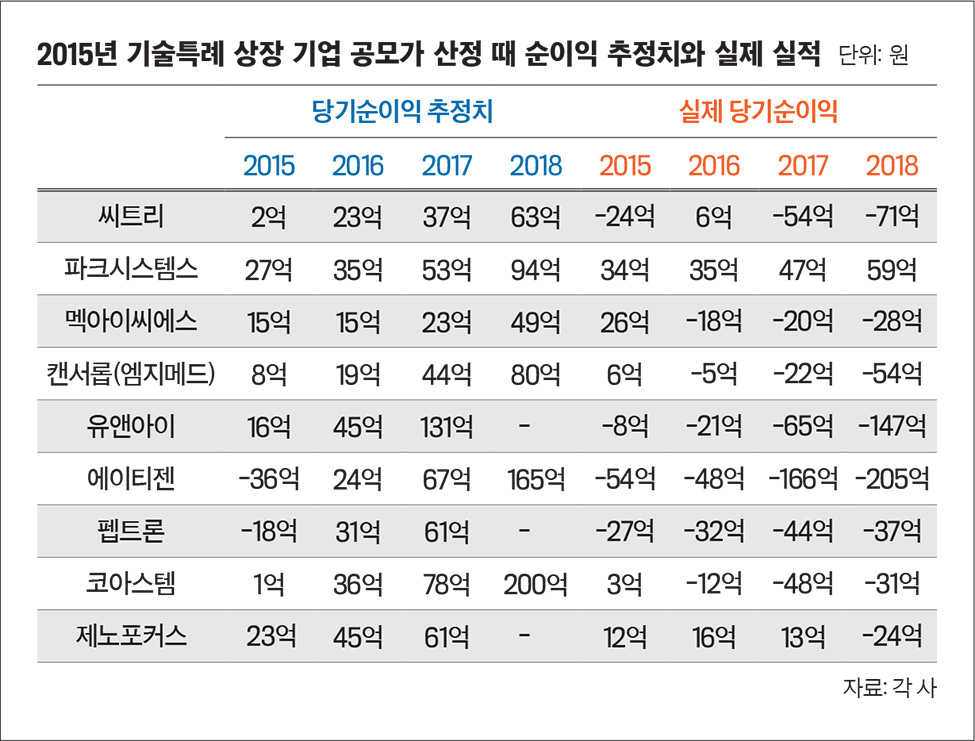

추정의 결과는 신통치 못하다. 통상 추정치는 3년치를 적용하기 때문에 2015년 상장한 기업들을 통해 추정의 정확도를 가늠할 수 있다. 당시 기술특례로 상장한 기업 12곳 가운데 9곳이 추정치를 적용했다. 9곳 모두 3년 후인 2018년에는 흑자를 낼 것이란 청사진을 제시했다. 그러나 이들 가운데 실제로 흑자를 달성한 곳은 파크시스템스뿐이다. 나머지 8곳은 모두 2018년 당기순손실을 기록했다. 2016년부터 2018년까지 3년간 적자를 낸 기업도 6곳이나 된다. 숫자의 정확도는 말할 것도 없고 방향조차 맞추지 못했다는 이야기다. 여기에 캔서롭(구 엠지메드)은 감사의견거절로 상장폐지 사유가 발생해 거래정지 상태다. 한국거래소 관계자는 “매출이나 영업이익이 안정화에 들어간 기업이 아닌 적자 상태의 기업의 실적을 추정하기란 쉽지 않다”며 “다만 상장주관사가 기업의 가치를 제시하고 투자자들이 원하는 가격을 적어내 공모가를 결정하는 방식은 한국뿐만 아니라 글로벌 금융시장 대부분이 활용하고 있는 방법”이라고 말했다.

- 황건강 기자 hwang.kunkang@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

![김흥국, 나경원 캠프 합류…”보수 뭉쳐야 한다는 마음” [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/02/27/isp20250227000441.230.0.jpg)

![김흥국, 나경원 캠프 합류…”보수 뭉쳐야 한다는 마음” [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/02/27/isp20250227000441.168x108.0.jpg)

![[단독]김흥국](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900135T.jpg)

![[EU있는경제]투자만이 살 길…PE 규제 허물고 반등 노리는 英](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800893B.jpg)

![[마켓인]대선 앞두고 STO 재점화…두각 드러내는 선두주자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800885T.jpg)

![[마켓인]SK실트론 인수전에 '빅4' 사모펀드 총출동…각축전 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800871T.jpg)

![[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700440B.jpg)

![껄끄러운 산부인과 검사, 자가채취로 해결…바이오다인의 야심작[편즉생 난즉사]⑨](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600355T.jpg)

![임상에 울고 웃는 바이오株…인벤티지랩·티움바이오 '방긋'[바이오 맥짚기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800203T.jpg)

![美FDA인력 감축 칼바람 여파 '촉각'[제약·바이오 해외토픽]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900112T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

충청서 압승 거둔 이재명…득표율 88.15%(종합)

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

일간스포츠

“어머니, 아버지 저 장가갑니다”…‘결혼’ 김종민 끝내 눈물

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

충청서 압승 거둔 이재명…득표율 88.15%(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[EU있는경제]투자만이 살 길…PE 규제 허물고 반등 노리는 英

성공 투자의 동반자마켓인

마켓인

마켓인

[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리