주식투자 韓보다는 美·中… ETF 활용해 유망섹터 비중 탄력 조절해야 투자 수익의 원천은 종목 선정, 마켓 타이밍 그리고 자산배분 이 세 가지이다. 당연한 얘기지만 종목 선정을 잘하면 수익을 올릴 수 있다. 마켓 타이밍은 말할 것도 없다. 바닥에 사서 천장에 팔거나 그 보다는 못하더라도 무릎에 사서 어깨에 팔면 돈을 벌 수 있다. 자산배분을 잘 해도 수익을 거둘 수 있다. 그런데 세 가지 중에서 가장 괄시 받는 것이 자산배분이다.

자산배분은 다른 것들에 비해 더 복잡하다. 기본은 주식, 부동산, 채권 등에 나눠 투자하는 것이다. 한 걸음 더 들어가면 주식도 미국 주식을 살 것인지, 아니면 중국 주식을 살 것인지 고민해야 한다. 두 나라 증시 모두 투자한다면 어떤 비율로 투자할 것인지를 가늠해야 한다. 섹터도 중요하다. 코로나19 사태 이후 언택트와 바이오 헬스케어 섹터를 포트폴리오에 편입한 투자자와 그렇지 않은 투자자의 수익률은 크게 달라졌다. 투자 방법도 다양하다. 중국에 자산 배분할 때 종목을 직접 살 것인지, 아니면 ETF(상장지수펀드)나 펀드를 활용할 것인지를 고려해야 한다. 이처럼 자산배분은 종목 선택이나 마켓 타이밍처럼 명료해 보이지 않는다. 다층적이고 다양하며 다기하다.

━

종목 선택, 필터링 능력 있어야

그 동안 이뤄진 학문적 연구와 과거 경험으로 볼 때, 투자 성공 확률이 높은 투자자들은 종목 선택이나 자산배분에 집중하거나 혹은 둘 다 결합해 활용했다. 실증적 연구가 말하는 바도 마켓 타이밍 전략으로 한 두 번은 돈을 벌 수 있지만 장기적인 성과를 내기 어렵다는 것이다. 물론 종목 선택이나 자산배분을 하는 투자자들도 시장 흐름을 고려하기 하지만, 그것은 참고 사항 정도로 활용한다. 결국 투자 성패는 어떤 종목을 고르느냐, 어떻게 자산배분 하느냐에 달려 있다.

종목 선택에 초점을 맞춘 투자자들은 집중투자자에 가깝다. 현대 투자이론에서는 분산투자를 통해 변동성을 낮추면서 수익을 추구해야 한다고 하지만 이들은 오로지 종목에 집중한다. 집중투자자들은 좋은 주식을 사면 시장 상황이 변하더라도 최종적으로 좋은 결과를 얻을 것이라는 믿음을 갖고 있다.

집중 투자를 위해서는 엄격한 나름의 종목 선정 기준이 있어야 한다. 필자가 관찰한 종목 선택의 고수들은 단 한명의 예외도 없이 확고한 기준을 갖고 있었다. 성장주 스타일 투자자들도, 가치주 스타일 투자자들도 기준이 상이할 뿐 자신만의 기준은 확고하다.

예를 들어 배당주에 집중하는 고수들도 있는데, 이들은 아무리 언택트 주식이나 바이오 헬스케어 주식이 올라서 자신의 포트폴리오 수익률이 초라해지더라도 끝까지 배당주를 고집한다. 네이버, 카카오 같은 회사가 좋은 회사인 것은 분명하지만 자신의 기준과는 다른 회사라는 이유로 투자를 하지 않는 식이다. 우리가 주식 분석에서 활용하는 PER, PBR, ROE 등의 지표를 모두 참고하지만 각자 더 중요시하는 지표가 다른 경우도 많다. 저PER투자를 고집하는 이들도 있고, 아예 PER 지표는 중요하게 생각지 않는 이들도 있다.

종목 선택을 통해 투자에 성공하기 위해서는 필터링 능력을 갖추는 게 중요한 것이다. 필터링 능력이란 자신이 원하는 종목을 찾기 위해서 먼저 원하지 않는 종목을 걸러내는 능력을 말한다. 정답을 찾는 방식이 아니라 오답을 제거해 나가면서 정답에 가까워지는 방식이라고 표현할 수도 있다. 수학 개념을 빌자면, 일종의 ‘소거법(消去法)’이다.

종목선택으로 성공하기 위해서는 기업이나 투자 대상에 관한 각종 자료를 읽고 분석하고 평가를 할 수 있는 능력이 있어야 한다. 분석을 좋아하지 않고 실제 시간도 많이 할애할 수 없는 사람에게 집중 투자는 결코 쉬운 투자 방법이 아니다.

개인적으로 필자는 자산배분에 집중하는 스타일이다. 회사 규정상 직접 투자를 할 수 없다는 표면적인 이유 외에도 진득이 앉아서 기업을 분석하고 이모저모 따지는 것을 좋아하는 성격이 아니기 때문이다. 그래서 보유 자금을 국내와 국외, 주식과 채권 혹은 섹터 등에 어떻게 분산할 것인가에 초점을 맞춘다. 주로 투자 수단으로는 펀드를 활용하고, 때때로 ETF에 투자하기도 한다.

투자 방법에 있어서는 적립식과 거치식을 같이 활용한다. 매월 급여에서 일정액을 적립식으로 투자한 후 일정 규모가 되면, 몇 개의 펀드와 ETF에 나눠 자산배분을 한다. 적립식을 할 때는 적립금에 초점을 맞춘다. 목표한 금액이 되면 수익률이 조금 나쁘더라도 환매를 해서 자산배분을 해 나간다. 만일 손해가 난 적립식 펀드가 있다면, 기간은 고려하지 않고 수익이 날 때까지(?) 버티는 편이다. 물론 그 펀드가 자신의 투자 철학과 스타일을 고집한다는 전제 아래에서다.

자산배분의 기본은 주식과 채권(혹은 현금)의 비중이다. 주식과 채권 비율 6:4를 황금률로 오랜 동안 얘기해 왔지만 실제 과거 데이터를 통해 이뤄진 연구에 의하면, 반드시 6:4가 리스크 대비 가장 좋은 성과를 내는 것은 아니라고 한다. 그 동안의 ‘황금률’ 인식은 현금이나 채권을 40% 가지고 있으면 심적으로 편안하고, 주가폭락 시 추가 매입이 가능하기 때문인 것 같다.

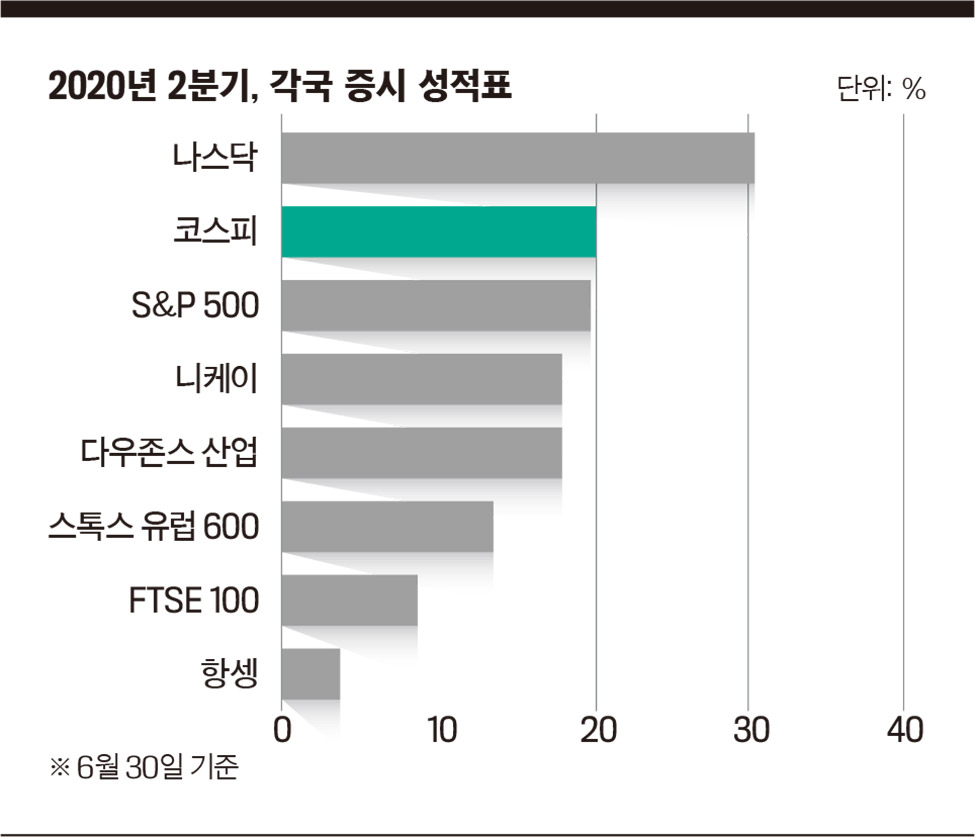

먼저 6:4든 7:3이든 5:5든 자신이 편안한 비율을 선택하자. 주식 비중이 결정되었으면, 국가 간 비중을 생각해야 한다. 기본은 미국, 중국, 한국의 비율이다. 개인적으로 기업의 혁신 정도나 경제 규모를 볼 때, 미국과 중국의 비중을 우리나라보다 높이는 게 좋다고 생각한다.

━

자산배분, 자신이 편안한 비율 선택해야

그 다음에는 섹터다. 시장 초과 수익을 위해서는 섹터 선정이 중요하다. 최근에는 여러 가지 섹터에 투자할 수 있는 스타일 ETF(상장지수펀드)가 많이 등장해 유망 섹터 비중을 탄력적으로 조절할 수 있다. 예를 들어 글로벌 플랫폼 기업들에게 투자하고 싶다면, 관련 ETF를 찾을 수 있다. 현금흐름을 선호하는 투자자라면, 배당이나 리츠 관련 ETF를 찾아보면 될 것이다. 클라우드, AI, 바이오헬스케어, 고배당 등 지금은 온갖 종류의 ETF가 등장하는 세상이니 새로 출시되는 ETF를 공부할 필요가 있다. 특히 이익이 늘고 고성장하는 섹터를 포트폴리오에 가지고 있으면 수익률 개선에 큰 힘이 된다. 이익성장률이 높은 섹터를 찾아서 투자한다면, 자산배분만으로도 상당한 성과를 거둘 수 있을 것이다.

투자에서 가장 중요한 것은 자기 자신을 아는 것이다. 아무리 좋은 투자법도 자기 자신과 맞지 않으면 소용이 없다. 일례로 워런 버핏의 절친이었던 월터 슐로스는 버핏과 자주 연락하는 사이였지만 버핏이 투자한 종목에는 거의 투자하지 않았다. 자기 보다 더 뛰어난 투자가라는 걸 잘 알면서도 말이다. 그는 스스로 편안한 투자법을 찾았고 그것을 평생 고수했다.

주식투자에서 돈을 벌 수 있는 방법은 두 가지뿐이다. 종목 선택을 잘 하느냐 아니면 자산배분을 탄력적으로 하느냐. 자신에게 맞는 방법을 찾아서 공부하고 실패를 통해 배워 나간다면, 장기 복리 수익률은 서서히 높아질 것이다.

※ 필자는 미래에셋은퇴연구소 상무로, 경제 전문 칼럼니스트 겸 투자 콘텐트 전문가다. 서민들의 행복한 노후에 도움이 되는 다양한 은퇴 콘텐트를 개발하고 강연·집필 활동을 하고 있다. [부자들의 개인 도서관] [돈 버는 사람 분명 따로 있다] 등의 저서가 있다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![썰풀이 최강자 ‘다인이공’...정주행 안 하면 후회할 걸 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/24/isp20260124000086.400.0.jpeg)

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

오름테라퓨틱, 에이프릴바이오 등 MSCI 글로벌 스몰캡 인덱스 편입

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

이데일리

이데일리

한국 선수 실격에 중국도 주목! 크로스컨트리 국가대표 2명, 동계올림픽서 탈락 [2026 밀라노]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

빗썸·쿠팡 사고 터지는데…금감원 IT 인력 이탈에 대응 역부족[only이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]화이트 바이오 주도권 싸움…대경오앤티 탐내는 韓日 정유사

성공 투자의 동반자마켓인

마켓인

마켓인

메지온, 트럼프 대통령 승인으로 3000억 ‘티켓’ 손에 넣다

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리