- [KB vs 신한] ① KB금융 순익, 지난해 신한보다 ‘3903억원’으로 많아

신한금융, 대형사 M&A 없인 KB금융 앞서기 어려울 듯

은행에선 순익 격차 절반으로 줄어…역전 가능성도

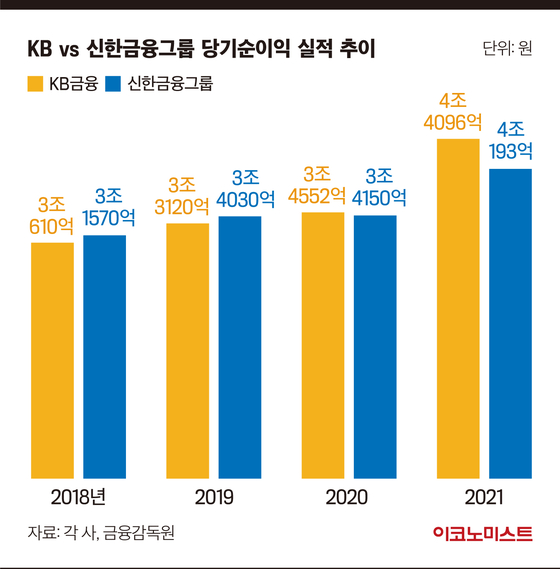

지난해 KB금융그룹과 신한금융그룹의 당기순이익 성적 결과다. 두 그룹 모두 4조원대 순이익을 기록하며 첫 ‘4조클럽’을 달성했다. 순이익에선 KB금융이 신한금융을 앞서며 2년 연속 리딩금융 자리를 지켰다. 순이익 격차는 2020년 402억원에서 지난해 3903억원으로 확대됐다. KB금융의 적극적인 계열사 인수합병(M&A)에 따른 확실한 승리로 해석된다.

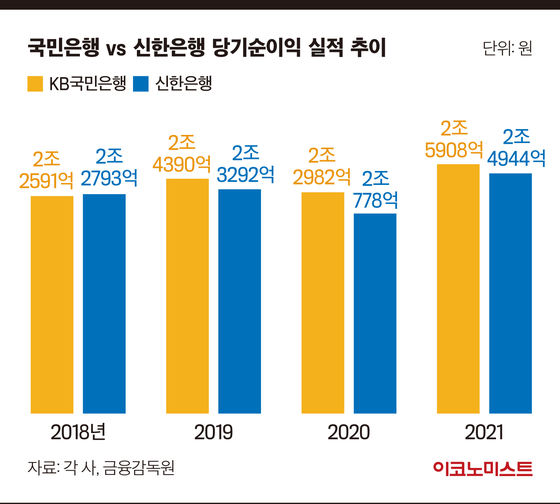

다만 두 지주의 핵심 계열사인 KB국민은행과 신한은행의 경쟁은 다른 모습이다. 두 은행의 순이익 격차는 2000억원대에서 지난해 1000억원 미만으로 확 줄었다. 비용 관리에서 신한은행이 우위를 점한 결과다. 이런 이유로 올해 은행 경쟁은 최근 규제로 인한 가계대출 규제로 영업 강화보다는 ▶점포 및 인력 감축 ▶비대면 서비스 강화 ▶기업금융 확대 등에 초점이 맞춰질 전망이다.

KB금융, 신한금융보다 3903억원 많은 순익 달성

두 금융지주의 실적 격차는 2020년 402억원에서 2021년 3903억원으로 확대됐다. 증권사나 보험사와 같은 규모가 큰 계열사 순이익 정도로 차이가 커진 셈이다. 이런 이유로 향후 신한금융이 대형 매물을 인수하지 않는 이상 당분간 KB금융의 리딩금융 타이틀은 유지될 것이란 전망이 나온다.

다만 지주사의 최대 계열사인 은행의 경쟁 분위기는 사뭇 달랐다. KB국민은행의 지난해 당기순이익은 2조5908억원으로 전년 동기(2조2982억원)보다 12.7% 증가했다. 신한은행의 당기순이익은 1년 전(2조778억원)보다 20.0% 급증한 2조4944억원을 기록했다. 신한은행의 순이익이 지난해 KB국민은행보다 크게 늘어나며 두 은행의 순이익 격차는 2020년 2204억원에서 2021년 964억원으로 줄었다.

KB국민은행의 원화대출 규모는 319조원, 신한은행은 271조원이다. KB국민은행이 대출 자산이 월등히 많지만 지난해 판관비로 4조4027억원을 지출해 신한은행(3조3610억원)보다 1조원 이상 비용지출이 컸다. 금융감독원에 따르면 KB국민은행의 총임직원은 지난해 9월 말 기준 1만7180명, 신한은행은 1만4149명이다. 국내 지점도 KB국민은행은 923개, 신한은행은 856개를 기록해, 비용 관리 측면에서 신한은행이 앞선다는 분석이다.

올해 비용 감축, 디지털화, 기업금융서 경쟁 치열하다

신한은행도 대면채널 축소와 디지털 금융 확대를 강조했다. 신한은행은 “전통 채널의 디지털 커버리지 확대로 비용절감 및 영업수익 증대를 동시에 추진할 것”이라며 “대면채널 역할 재정립과 대면채널 축소, 자원의 전략적 재배치를 지속한다”고 밝혔다. 또 오프라인 점포 내 태블릿을 통한 페이퍼리스(종이 없는) 정책 지속, 챗봇 및 로보어드바이저 등 AI 기반 지능형 컨택센터 전환을 통해 상담 인력 효율화도 진행하고 있다고 설명했다.

비용 절감 외에도 기업대출 시장에서의 치열한 경쟁이 예상된다. 올해 금융당국 주도로 가계대출 규제가 계속 이어지다 보니 은행마다 기업 고객 모시기에 적극적일 수밖에 없다는 분석이다.

지난해 실적을 보면 신한은행이 KB국민은행보다 중소기업 및 소상공인 대출을 바탕으로 기업대출을 크게 늘렸다. 신한은행의 지난해 기업대출 규모는 135조5000억원으로 전년 동기 대비 10.6% 급증했다. 반면 KB국민은행의 기업대출은 4.6% 늘어난 148조6000억원을 기록했다. 특히 규모가 큰 중소기업 대출의 경우 신한은행은 12.8% 늘어난 반면 KB국민은행은 2.6% 증가하는 데 그쳤다.

윤종규 KB금융 회장도 이런 이유로 올해 신년사를 통해 “가계대출에서 성장 제한이 예상된다”며 “기업금융과 캐피탈 시장 영역에서 성장 활로를 모색해 나가자”고 주문했다.

신한은행은 발 빠르게 움직이는 모습이다. 지난달 배달앱 ‘땡겨요’를 오픈한 것과 함께 입점 개인사업자 대상 비대면 신용대출 상품 ‘땡겨요 사업자 대출’를 출시하기도 했다. 신한은행은 앞으로도 비대면 기업대출 상품을 확대한다는 계획이다. 이 외에도 시니어 릴레이션쉽 매니저(SRM) 제도와 기업영업단장 제도를 도입했다. 이 제도는 기업영업의 핵심 직무인 릴레이션쉽 매니저(RM) 제도를 확대한 것으로, 역량이 우수한 직원이 부서장급으로 승진하더라도 단순 관리자에 그치지 않고 지속적인 영업 역량을 유지할 수 있도록 했다.

KB·신한금융, 컨퍼런스콜 통해 배당확대 및 리스크 관리 강조

서영호 KB금융 재무총괄(CFO) 전무는 지난 8일 진행한 실적 발표 컨퍼런스콜에서 “최근 가계대출 수요와 경기회복에 따른 기업대출 수요가 탄탄하다”며 “올해 가계대출은 5% 정도, 기업대출은 7% 수준의 성장률을 예상한다”고 말했다. 서 전무는 “배당성향을 가능한 신속히 30% 수준으로 개선하고자 한다”며 “자본적정성을 견실하게 유지하는 범위 내에서 자사주 매입과 다양한 방안을 활용하겠다. (올해) 자사주 소각에 대해 구체적으로 정해진 건 없지만, 주주가치 제고 방안으로 항상 염두에 두고 있다”고 설명했다.

임필규 KB금융 리스크관리총괄 부사장(CRO)은 소상공인·중소기업 대출 부실화 가능성에 대해 “현재 소호 대출 연체율이 낮고 담보 비중도 크기 때문에 리스크가 크다고 생각하지 않는다”며 “다중채무자의 경우 지난해 하반기부터 개인대출 등을 합쳐 관리하고 있다”고 설명했다.

신한금융도 컨퍼런스 콜을 통해 주주가치 제고, 판관비 관리, 대출 자산 건전성 유지 등을 설명했다. 허영택 신한금융 경영관리부문장(CMO)은 “올해는 판관비 부문을 적절하게 관리할 수 있는 수준을 기록할 것으로 예상하고, 판관비가 크게 증가할 변수는 크게 없는 것으로 파악 중”이라고 전했다.

이태경 신한금융 재무부문장(CFO)은 “자사주 매입을 실행할 때 시장과 소통하겠다”고 밝혔다. 소상공인·중소기업 금융지원 종료 이후 위험에 대해서는 “지난해 원금상환 유예 차주에 대한 충당금을 830억원 더해 기존 충당금까지 모두 1400억원이상 쌓아 놓은 사태”라며 “상환유예가 종료되더라도 이미 적립한 충당금으로 차주 부실화에 충분히 대응할 수 있을 것”이라고 답했다.

이용우 기자 lee.yongwoo1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

사지마비 신경회복 BCI, 미·중 상용화 경쟁 본격화[클릭, 글로벌 제약·바이오]

바이오 성공 투자, 1%를 위한 길라잡이이데일리

마켓인

이데일리

‘환상 날밀기’ 김길리, 세계선수권 1000m 역전 금메달…임종언은 1500m 우승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

유철환 시절 '대웅제약 민원 셀프접수'...권익위 국장 직위해제[only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

한산한 3월 회사채 시장…교보증권·한솔테크닉스, 발행 채비

성공 투자의 동반자마켓인

마켓인

마켓인

상장 전후 대비되는 '텐배거' 로킷헬스케어...왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리