- 6거래일 만에 상승마감, 외국인·기관 3075억원 순매수

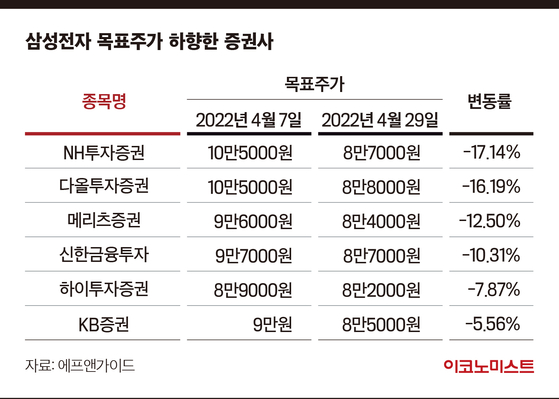

6개 증권사 목표가 평균 11%↓, NH證 가장 많이 내려

29일 유가증권시장에서 삼성전자는 전거래일보다 4.01%(2600원) 오른 6만7400원에 거래를 마쳤다. 이날 6만5100원에 출발한 주가는 장중 외국인 매수세가 유입되며 상승폭을 넓혔다. 외국인과 기관은 이날 삼성전자 보통주 1012억원, 2063억원 어치를 각각 순매수했다. 외국인이 삼성전자를 순매수한 건 지난 3월 28일 이후 28거래일 만이다.

외국인의 귀환에도 증권사들이 삼성전자를 바라보는 눈은 부정적이다. 금융정보업체 에프앤가이드에 따르면 이날 하루 동안 6개 증권사(NH·다올·메리츠·신한·하이·KB)가 삼성전자 목표 주가를 하향 조정했다. NH투자증권은 기존 10만5000원에서 8만7000원으로 17.14% 내렸고, 다올투자증권(-16.19%), 메리츠증권(-12.50%), 신한금융투자(-10.31%) 등도 10% 이상 목표 주가를 낮췄다.

삼성전자는 올해 1분기 연결기준 매출 77조7815억원, 영업이익 14조1214억원을 기록했다. 1년 전보다 매출은 18.9%, 영업이익은 50.5% 증가하며 3개 분기 연속 역대 최고 분기 매출을 경신했다. 1분기 실적은 선방했다는 분위기지만, 거시 환경에 의한 반도체 수요 불확실성이 커지면서 하반기 실적 둔화 우려가 목표 주가를 끌어내리고 있다.

본격적인 주가 반등은 3분기 이후 예상하기도

다올투자증권은 삼성전자의 부문별 성장 모멘텀을 찾기 어렵다며 목표 주가를 내렸다. 투자의견 역시 기존 ‘Strong Buy(강력 매수)’에서 ‘Buy(매수)’로 한 단계 낮췄다. 김양재 다올투자증권 연구원은 “메모리는 압도적 기술 경쟁력이 약화되고 있고 스마트폰과 가전도 전방 수요 정체라는 한계가 상존하고 있다”며 “낙폭 과대 저점 매수 전략은 유효하지만 뚜렷한 주가 상승 촉매제를 찾기 어렵다”고 말했다.

메리츠증권은 주가 반등이 올해 3분기에나 나타날 것으로 전망했다. 김선우 메리츠증권 연구원은 “삼성전자 주가의 반등은 주가가 얼마나 낮아졌느냐보다는 영업가치를 끌어올릴 수 있을 때 발생할 것”라며 “파운드리(반도체 제조를 전담하는 생산 전문 기업) 경쟁력 회복과 대규모 수주 계약, 세트와 부품 사업부 간 선순환 구조, 메모리 경쟁사와의 격차 확대 등이 이뤄져야 할 것”이라고 말했다. 이어 “만약 삼성전자가 현금 활용 전략을 변화시키거나 주주환원책을 강화할 경우 주가 상승 모멘텀은 3분기 중에 가능할 것으로 예상한다”고 덧붙였다.

“D램 가격상승 기대”에 키움, 삼성 등은 ‘10만전자’ 유지

목표 주가를 그대로 유지한 증권사들도 있다. 키움증권과 삼성증권, IBK투자증권, 케이프투자증권 등은 10만 원대 목표 주가를 유지했다. 박유악 키움증권 연구원은 “주가의 방향성을 결정할 D램 업황을 보면 올해 상반기는 증설된 생산능력(capacity)을 소화해내는 과정에 있겠지만, 수요의 극성수기에 진입하는 하반기에는 공급 증가율이 둔화하며 고정 D램 가격의 상승이 시작될 것으로 기대된다”고 말했다.

박성순 케이프투자증권 연구원도 “2분기 낸드 가격은 전분기대비 3.5% 상승, D램은 3분기 가격 반등을 기대한다”며 “시장의 우려가 큰 파운드리 선단 공정은 수율(완성품 비율) 개선이 꾸준히 진행되고 있다”고 설명했다.

황민성 삼성증권 연구원은 “개인들이 삼성전자를 매수하는 이유는 반도체 경쟁력을 바탕으로 경기가 개선되면 주가가 올라갈 것이라는 기대 때문”이라며 “주가는 호실적에도 부진한 흐름을 이어가고 있지만, 우려감은 과하다고 본다”며 목표 주가 10만원을 유지했다.

허지은 기자 hur.jieun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

광화문 밝힌 BTS '아리랑'…끊김없는 무대 뒤 통신 3사의 '피땀눈물'

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

[종합] BTS, 4.4만 명 열광 속 ‘아리랑’ 컴백…“울컥·영광, 멈추지 않겠다”” [BTS in 광화문]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

4년 만의 'BTS 컴백'…아미들, 떠난 자리도 빛났다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

홈플러스익스프레스, ‘깜짝’ 원매자 등장…매각 흥행 청신호[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

앱클론, CAR-T·항체 치료제 다음 수 준비…자금 여력 확보 '포석'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리