- 1분기 수입보험료 손보 25.7조로 생보(25.1조)에 역전

장기 보장성보험 판매 효과 톡톡…GA판매 확대도 영향

10년 전만 해도 생보사의 수입보험료가 손보사의 2배 이상 많을 정도였지만, 이후 계속해서 생보사와 손보사 격차는 눈에 띄게 좁혀져왔다. 업계에서는 향후 생보, 손보업계간 수입보험료 격차가 더 줄어들 수 있다면서도 금리상승 등 대내외여건 악화로 보험가입 수요 자체가 줄어들 것이란 전망이다.

증시부진에 저축보험 ‘뚝’…생보사 초회보험료 10%↓

생보사 수입보험료가 부진한 것은 변액보험 여파가 컸다. 올 1분기 변액보험 수입보험료가 전년 동기 대비 28.1% 급감한 것이다.

변액보험은 보험계약자가 납입한 보험료 중 일부를 주식이나 채권 등에 투자해 투자 수익률을 환급금에 반영하는 상품이다. 증시 부진이 이어지면 수익률이 하락해 신규 가입 및 가입자 이탈이 발생할 가능성이 높아진다. 자연스레 수입보험료에도 악영향을 끼친 것으로 풀이된다.

올 1분기에도 증시 부진이 이어지며 변액보험 총자산은 100조원대 초반까지 하락한 상태다. 지난해 말 112조원대 대비 10조원 가량 자산이 줄었다.

생보사의 저축성보험 수입보험료도 전년보다 19.8%나 감소했다. 2023년 새 국제회계기준(IFRS17) 도입을 앞두고 보험사들이 회계에 부담을 주는 저축성보험 판매를 줄인 여파가 이어지는 모양새다. 보장성보험(1.8%), 퇴직연금(1.3%) 수입보험료는 전년보다 소폭 증가했다.

반면 손보사는 장기보험(5.4%), 자동차보험(3.0%), 일반보험(6.7%), 퇴직연금(5.5%) 등 전 종목의 원수보험료가 고르게 늘었다. 특히 올 1분기 장기보험 원수보험료는 15조2677억원을 기록하며 전년 동기 대비 7810억원이나 상승했다.

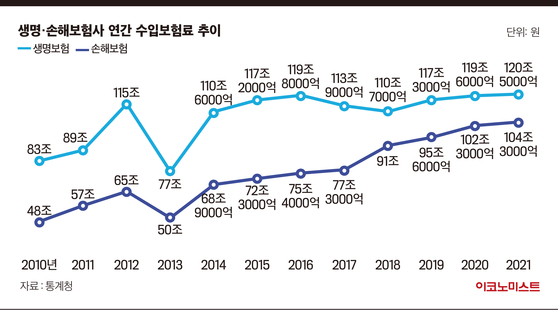

생보사와 손보사 수입보험료는 지난 몇년간 격차가 꾸준히 좁혀졌다.

지난 2010년 수입보험료는 생보사가 83조원, 손보사가 48조원으로 약 2배 가량 차이가 났다. 하지만 생보사 수입보험료는 2014년 110조6000억원을 기록한 이후 2020년까지 120조원 벽을 넘지 못했다.

2014년 68조원대였던 손보사 원수보험료는 2018년 90조원대를, 2020년에는 100조원대를 넘어섰다. 지난해 수입보험료 부문에서는 생보사가 120조5000억원, 손보사가 104조3000억원을 기록하며 약 16조원 차이로 격차가 좁혀진 상태다.

장기보험 먹힌 손보사…신계약 감소는 고민

이처럼 장기간 생보사와 손보사 수입보험료 격차가 꾸준히 줄어든 데는 IFRS17 도입에 따른 생보사들의 저축보험 판매 축소, 손보사들의 장기 보장성보험 판매 대폭 확대 영향이 컸다.

2015년 연간 65조원에 달했던 생보사 저축성보험 수입보험료는 지난해 32조원까지 줄었다. 오는 2023년 IFRS17이 도입되면 저축성보험의 보험료는 회계상 부채로 인식되는 탓에 보험사들이 판매를 자제하기 시작했기 때문이다. 또 저금리 장기화와 세제혜택 축소로 상품 매력도도 떨어졌다.

특히 장기 보장성보험 경쟁에서 생보사가 손보사에 밀린 영향도 있다. 보험업계 관계자는 “생명보험사만 취급하는 종신보험은 1인 가구가 늘고 저금리에 가격 경쟁력도 떨어지자 지난 몇년간 신계약이 많이 줄었다”며 “삼성화재와 메리츠화재를 중심으로 대형사들이 장기보험에 집중하면서 손보업계 보장성보험 경쟁력이 높아진 것도 수입보험료 역전의 이유일 것”이라고 설명했다.

또한 법인보험대리점(GA)이 생명보험 상품보다 손해보험 장기보험 판매에 더 집중한 것도 수입보험료 역전의 요인으로 분석된다.

지난해 10월 정세창 홍익대 상경대학 교수가 발표한 ‘손해보험회사의 GA 채널 선택 요인과 소비자보호에 미치는 영향’ 논문에 따르면 국내 상위 손보사 7곳의 지난해 상반기 매출 중 GA가 차지하는 비중은 52.8%로 집계됐다. 반면 생보사 GA 매출 비중은 6% 수준에 그쳤다.

여러 상품을 비교 분석해 판매할 수 있는 GA들이 손보사 장기보험 상품을 집중 판매했다는 얘기다. 이는 손보사들이 생보사에 비해 높은 시책(영업지원비)을 내걸고 판매를 독려한 측면이 컸다.

다만 당장 손보사가 연간 수입보험료 부문에서 생보사를 추월하기는 어려울 것으로 보인다. 보험업계 자체의 향후 수익성 전망이 불투명하기 때문이다.

보험업계는 코로나19 여파 및 금리상승 등으로 저축성·변액보험뿐 아니라 보장성 초회보험료(계약자가 첫달에 내는 보험료)도 줄고 있다. 올 1분기 생보사 보장성보험 초회보험료는 전년 대비 5.5% 감소했고 손보사도 장기보험 초회보험료가 9.6%나 줄었다.

보험업계 관계자는 “향후 카카오손해보험 출범 등 디지털보험사들의 성적표에 따라 손보사 원수보험료는 더 늘어날 여지가 있다”며 “단, 금리상승 같은 불확실한 여건 속에서는 보험가입 수요도 줄어 생보나 손보 모두 신계약에 애를 먹을 수밖에 없을 것”이라고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

유인태 "이재명 첫 외교 잘했다…여사가 쇼핑도 안 해"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

'결국' 주학년, 日 AV 출신과 성매매 의혹 피고발

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

신혼부부 '만원주택' 신중해야…저출산 뼈 때린 일침[ESF2025]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]해외사업 ‘빨간불’ 쿠쿠홈시스, 글로벌 법인 60% ‘완전자본잠식’

성공 투자의 동반자마켓인

마켓인

마켓인

이재명 시대에 주목받는 대표 제약·바이오 지주사는

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리