증권 일반

신작 흥행 소용없나…카카오게임즈 앞날은 [이코노 株인공]

- ‘우마무스메’ 출시에도 주가 급등락 반복, 5만원 무너져

하반기 신작 라인업 기대감 크지만 자회사 상장은 ‘악재’

지난주 가장 이슈가 된 종목은 카카오게임즈다. 지난 20일 출시된 신작 우마무스메 : 프리티더비‘가 유저들에겐 좋은 반응을 얻고 있지만, 주가는 횡보를 거듭하고 있다. 출시 첫날 급락한 주가는 이튿날 우마무스메가 애플 앱스토어 인기순위·매출 1위에 오르자 반등했다. 이후 구글 플레이스토어 매출 순위 부진에 22~23일 연속 하락했으나 구글 매출 순위 5위 등극 소식에 24일엔 다시 상승 마감했다.

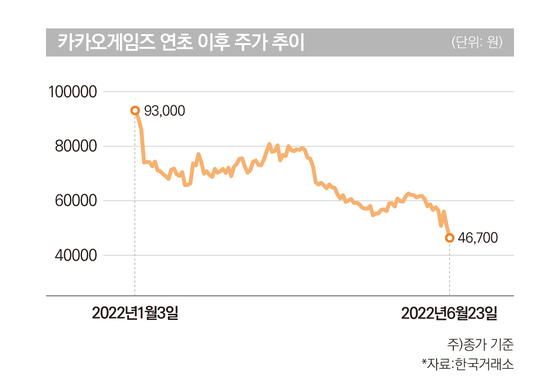

24일 코스닥시장에서 카카오게임즈는 전일보다 5.78%(2700원) 오른 4만9400원에 거래를 마쳤다. 지난해 5월 이후 1년 1개월 만에 최저 수준을 맴돌고 있다.

시장에서는 우마무스메는 장기적으로 좋은 성과를 낼 것으로 보고 있다. 만약 우마무스메가 국내 매출 순위 3~4위권을 유지할 경우 카카오게임즈는 분기당 1200억원 이상의 추가 매출처를 확보할 수 있게 된다. 기존 매출의 60~70% 수준을 차지했던 오딘 의존도를 줄여 매출 다변화도 가능할 것으로 보인다.

신작 출시에도 카카오게임즈에 대한 증권가 전망은 엇갈린다. 하반기 신작 라인업 기대감은 여전히 유효하지만 ‘우마무스메’ 마케팅 증가 등 일회성 비용이 발생해 실적은 뒷걸음질 칠 수 있어서다. 특히 오딘 개발사이자 자회사인 라이온하트스튜디오의 기업공개(IPO) 가능성이 제기되면서 카카오게임즈 기업가치가 훼손되는 모회사 디스카운트 우려도 커지고 있다. 현대차증권은 카카오게임즈 목표주가를기존보다 10% 내린 9만원으로 제시했다.

반면 올해 하반기 대형 신작 출시에 힘입어 주가가 반등할 거라는 전망도 있다. 오동환 삼성증권 연구원은 “대만에 선보인 ‘오딘: 발할라 라이징’에 이어 우마무스메가 흥행하면서 하반기까지 지속적인 이익 증가가 예상된다”며 “‘에버소울’ ‘가디스오더’ 등 하반기 신작들은 국내가 아닌 해외 시장을 타깃으로 하는 만큼 흥행에 성공한다면 주가 상승 여력이 높다”고 예상했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“지인들과 연락 끊고 자취 감춰”…‘연예계 은퇴’ 조진웅, 근황 전해졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

이데일리

이데일리

“지인들과 연락 끊고 자취 감춰”…‘연예계 은퇴’ 조진웅, 근황 전해졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美국무장관 “이란전 수주 내 종료”…지상군 없이도 목표 달성 자신

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

김경남 웨이센 대표 “올해 해외 공략 본격화”…AI내시경 글로벌 표준 노린다

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리