- 대출금리와 예금금리 치솟아…금리 높아지자 ‘부익부 빈익빈’

전세대출 금리 2년 만에 2배로…정기예금은 연 5%로 향해

1억원 있으면 정기예금만으로 세후 연 ‘380만원’

#. 30대 중반의 직장인 B씨는 연간 이자로만 세후 연 840만원을 받을 것으로 기대하고 있다. B씨는 “정기예금 금리가 높아지니 안정적으로 많은 이자를 받을 수 있어서 너무 좋다”고 말했다. B씨는 여윳돈 2억원 중 절반은 여러 정기예금에 예치할 생각이다. 나머지는 저평가를 받고 있는 고배당주에 투자하기로 했다. 총 자금의 이자 및 수익률로 최소 5%만 달성해도 세후 연 840만원 이자를 챙길 수 있다. 앞서 A씨가 앞으로 내야 할 월세 1년치를 B씨는 이자로 받게 된 셈이다.

고금리 시대가 열리며 ‘이자 양극화’가 발생하고 있다. 누군가는 대출 이자 부담에 집 평수를 줄이거나, 전세에서 월세 집으로 이동하고 있다. 반면 여유 자금이 있는 사람은 높아진 금리에 안정적으로 거둬들이는 이자 수익이 커지고 있다. 은행의 여·수신 금리가 모두 치솟은 결과로, 은행 금리에 따라 ‘부익부 빈익빈’이 심화되고 있다.

전세대출 금리 2년 전보다 2배 올랐다

2년 전인 2020년 상반기 기준 국내 은행 15곳의 전세대출 평균 실질금리는 연 2.56%를 기록했다. 올해 하반기 들어와 2배 가량 높아진 것이다. 전세대출 금리는 보통 2년 주기의 전세 계약 연장 때만 아니라 6개월 또는 1년 단위로 이뤄지고 있는 만큼, 이자 부담은 전세 기간 중에도 계속 높아지고 있다.

특히 전세대출은 연봉이 높지 않은 사회초년생 등 20·30대 직장인들이 주로 받고 있어 이자 타격은 더 심한 것으로 나타났다. 진선미 더불어민주당 의원이 금융감독원에서 제출받은 전세자금 대출 현황에 따르면 은행권 변동금리형 전세자금대출 잔액은 지난해 말 151조5000억원으로, 전체 162조원의 93.5%를 차지했다.

은행에서는 금리가 치솟으면서 전세를 포기하는 고객이 많아질 것으로 보고 있다. 한국은행에 따르면 전세대출 월별 증가액은 ▶7월 1조1000억원 ▶8월 9000억원 ▶9월 6000억원으로 매달 줄었다. 지난해 9월 증가액인 2조5000억원과 비교하면 올해 9월 증가액은 급감한 것이다.

한 시중은행 관계자는 “보통 전세대출 계약을 할 경우 6개월, 12개월 단위의 변동금리를 선택하는 경우가 많다”며 “당장 금리가 낮기 때문에 고객이 변동금리를 선택하고 있는 것”이라고 설명했다.

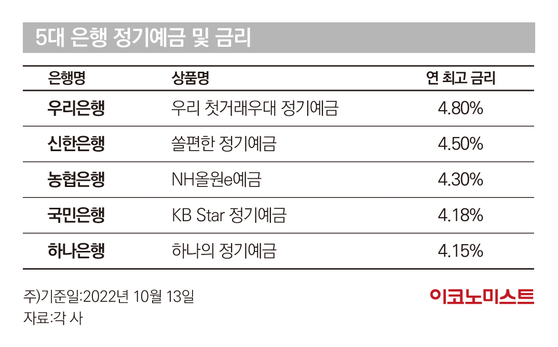

우리銀 정기예금 금리 연 4.8%…신한銀 정기예금 최고 가입금액 없어

지난 12일 기준금리 인상으로 우리은행 ‘우리 첫거래우대 정기예금’ 금리는 연 4.80%로 올라 5%에 육박했다. 이 밖에 5대 시중은행 정기예금 금리는 ▶신한은행 ‘쏠편한 정기예금’ 연 4.50% ▶농협은행 ‘NH올원e예금’ 연 4.30% ▶국민은행 ‘KB 스타(Star) 정기예금’ 연 4.18% ▶하나은행 ‘하나의 정기예금’ 연 4.15% 등을 기록했다.

우리은행의 ‘우리 첫거래우대 정기예금’의 경우엔 가입금액이 최고 1000만원이다. 신한은행의 ‘쏠편한 정기예금’의 경우 금리는 이보다 다소 낮지만 최고 가입 금액이 없어 목돈이 많은 고객의 경우 높은 이자를 챙길 수 있는 장점이 있다.

정기예금 금리가 과거에 볼 수 없었던 연 4%대 후반으로 높아지면서 높은 이자이익을 챙길 수 있게 된 것이다. 목돈 1억원에 이자가 연 4.5% 붙을 경우 세후 이자율(이자소득 원천징수세 15.4%)을 차감해도 1년에 약 380만원 이자가 생긴다.

한 시중은행 관계자는 “금리가 높아질수록 돈을 버는 사람과 잃는 사람의 차이는 심해질 수밖에 없다”며 “은행은 기준금리에 따라 예금 금리를 높이는 만큼 대출 금리를 높여 마진을 내야 하는 상황이어서 이 같은 상황은 더 심화될 것”이라고 말했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

대통령실, 나토 불참 속 “대참자, 논의 중”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

홍윤화 23㎏ 폭풍 감량.."내 모습 낯설어"

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란, 핵 능력 완전히 사라졌나…남은 변수는?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘5성급 1조, 3성급도 완판’…호텔에 꽂힌 부동산 투자자들

성공 투자의 동반자마켓인

마켓인

마켓인

브릿지바이오, 상장폐지 위기 탈출…비트코인 투자사로 변신[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리