증권 일반

‘활활’ 타는 2차전지株…외국계 증권사는 “팔아라”

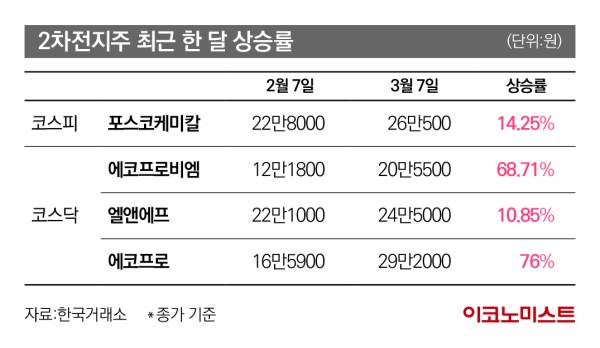

- 에코프로비엠 한 달 간 68% 급등…시총 11조→20조원 껑충

맥쿼리 “단기간 과하게 올라” 에코프로비엠 목표주가 12만원

8일 한국거래소에 따르면 2차전지주 에코프로(086520)는 전날보다 14.38%(4만2000원) 상승한 33만4000원에 거래를 마쳤다. 전날 5% 하락했지만 바로 하락분을 회복한 모습이다. 에코프로비엠(247540)(1.70%), 엘앤에프(066970)(0.41%), 포스코케미칼(003670)(0.96%) 등 각각 상승해 거래를 마쳤다.

가장 상승세가 두드러진 건 에코프로비엠이다. 에코프로비엠은 지난 2월 7일부터 전날까지 68% 이상 올랐다. 에코프로비엠은 이 기간 시가총액도 9조원 이상 뛰었다. 11조9122억원이던 에코프로비엠 시총은 20조98억원까지 증가했다.

2차전지주에 투자 심리가 몰린 건 호재가 집중돼서다. 테슬라가 주가를 회복하고 있는 데다가 올해 목표치를 새로 제시하며 전기차 시장 부진 우려를 해소했다. 테슬라는 올해 판매량 목표치를 지난해보다 37% 증가한 180만 대로 제시했다

특히 대규모 수주 계약을 체결하고 생산 재개 등에 들어가면서 빨간불을 켰다. 이날 에코프로비엠은 공시를 통해 오창 공장(CAM4N) 생산을 전날부터 재개했다고 밝혔다. 지난해 화재로 생산을 중단했던 만큼 재개하면서 주가에 긍정적인 영향을 준 것으로 풀이된다.

에코프로비엠은 지난해 1월21일 발생한 오창 공장 화재로 대전지방고용노동청으로부터 CAM4 및 CAM4N 공장에 대한 전면작업중지명령을 받은 바 있다.

이외에도 지난 1월 포스코케미칼의 40조원 규모의 양극재 수주 계약과 2월 엘앤에프와 테슬라의 3조8000억원 규모 하이니켈 양극재 공급 계약, 이달 삼성SDI(006400)와 GM의 미국 내 배터리 합작공장 설립 준비 소식까지 주가에 긍정적인 영향을 줬다.

투자자별로는 외국인이 2차전지주를 쓸어담으면서 주가가 크게 뛰었다. 외국인 투자자들은 한 달 간 포스코케미칼을 1140억원, 에코프로비엠은 1260억원, 엘엔프는 256억원 각각 사들였다.

공매도도 2차전지 주가를 끌어내리지 못했다. 2차전지주가 크게 오른 만큼 주가가 하락할 것이라고 생각했던 공매도 투자자들이 오히려 손실 메우기인 ‘숏 스퀴즈’(short squeeze)에 들어갔다는 분석이다.

숏 스퀴즈는 투자자들이 공매도 하락에 배팅했지만 주가가 상승하면서 커진 손실을 줄이기 위해 해당 주식을 다시 매수하는 것이다. 이 과정에서 주식이 더욱 급등할 수 있다.

허혜민 키움증권 연구원은 “양극재 중심 2차전지 부문이 수주 계약 및 증설 계약과 공매도 청산 등 수급 요인에 따라 주가 강세가 이어지고 있다”고 설명했다.

선별 투자 필요…최선호주 엘앤에프

국내 증권가에선 여전히 2차전지주를 주목하라는 분석이 나온다. 개별 호재는 물론 ‘테슬라 인베스터데이(Investor day)’가 지났음에도 외국인 순매수가 집중되고 있어서다. 실적 전망치 상승과 미국 인플레이션 감축법(IRA) 세부 법안도 향후 주가 상승 재료가 될 수 있다.

이안나 유안타증권 연구원은 “테슬라가 인베스터데이(Investor day)를 통해 양극재의 내재화와 리튬인산철(LFP) 배터리 확대 가능성 그리고 건식전극공정의 연내 볼륨 확대 등을 확인할 수 있었다”면서 “미국 IRA 세부 법안과 유럽 핵심원자재법(CRMA) 등 정책이 남아 미국 내 수주 모멘텀이 강할 기업도 주목해야 한다”고 설명했다.

전창현 대신증권 연구원은 “최근 발표되는 신규 수주들로 24년 이후 중장기 실적 추정치 상향 조정이 진행 중”이라면서 “셀은 수주 기반 북미 완성차 JV 확대, 소재는 양극재 중장기 공급계약 체결 확대가 주요 상향 요인”이라고 짚었다.

그러면서 그는 “일부 종목 중심이 가파르게 상승해 상대적으로 주가가 부진했고 밸류에이션 매력도가 높은 종목으로 선별 투자가 필요한 시점”이라고 덧붙였다. 대신증권은 최선호주를 엘앤에프, 차선호주로 SKC(011790)를 꼽았다.

또 외국계 증권가에서 에코프로비엠에 ‘매도’ 의견을 낸 만큼 투자자들의 신중한 판단이 필요해 보인다. 맥쿼리증권은 지난 6일 ‘에코프로비엠 주식을 팔아야 하는 3가지 이유’라는 보고서를 통해 ‘매도’ 의견을 제시했다. 단기간에 빠르게 올라 과도한 수주 기대감이 반영됐다는 분석이다. 맥쿼리증권은 에코프로비엠 목표주가를 8일 종가(20만9000원)보다 낮은 12만원으로 제시했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

석달 일하고 “사표 낸다”는 日 청년들…“옮기면 임금 뛴다”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

故 최진실 딸 최준희, '이것' 물고..팬들은 걱정, 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이재명 49.2%, 김문수 36.8%, 이준석 10.3%[리얼미터]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]일진그룹, 미래 먹거리 수소사업 빨간불…가동률 30%대로 추락

성공 투자의 동반자마켓인

마켓인

마켓인

분석 단가 1/4? 저커버그가 꽂힌 소마젠, 빌리언셀’ 수주 쓸어 담아

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리