“보릿고개도 아니고 그냥 고개”…IPO 대어 실종에 스팩만 활개

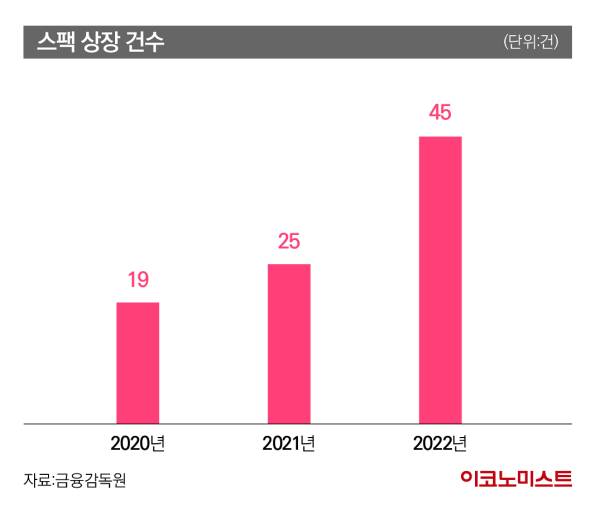

지난해 스팩 상장 수 45건, 2021년 대비 80% 증가

고금리에 공모주 시장 위축, 직상장 대체제로 각광

IPO 먹거리 부족에 ‘소어급’ 스팩이라도 상장해야

기업공개(IPO) 시장이 꽁꽁 얼어붙으면서 조단위 대어들은 모두 실종된 상태다. 이 빈자리를 ‘스팩(SPAC·기업인수목적회사)’이 채우는 모양새다.

연초부터 3월 현재까지 7개의 스팩이 신규상장됐고, 여기에 10개의 스팩이 상장을 위한 심사·공모를 준비 중이다. 공모주 시장이 위축되면서 스팩 합병을 통한 우회상장이 늘어나고 있는 것으로 풀이된다. 최근 몇 년 동안 스팩 상장과 스팩 합병 상장이 꾸준히 증가하면서 지난해엔 역대 최대 상장을 기록하기도 했다.

지난해 스팩 상장 수 45건, 공모 규모 4828억원…“중소형사 경쟁 치열”

스팩은 다른 법인과의 합병을 목적으로 하는 서류상 회사, 일종의 ‘페이퍼 컴퍼니’다. 비상장 기업은 스팩과의 합병을 통해 우회 상장할 수 있고, 투자자는 스팩에 투자함으로써 간접적으로 인수·합병(M&A)에 따른 투자이익을 얻을 수 있다. 상장 후 3년간 인수·합병을 하지 못하면 투자자에게 돈을 돌려주고 청산하는 식이다.

스팩합병 상장의 장점은 크게 세 가지로 정리된다. 첫째로 합병유입금(공모자금)을 심사청구 초기부터 확정지을 수 있고, 외부 변수에 따르면 영향이 제한적이며, 시장 인지도가 낮은 기업은 가치 평가에 유리할 수 있다는 점이다. 지난해부턴 스팩 소멸합병 제도가 새롭게 시행되며 ‘존속 방식’일 때 존재했던 취득세, 등기 변경 등의 번거로운 문제가 사라지며 장점이 더욱 부각되고 있다.

특히 금리 인상으로 자금 조달이 어려워지면서 또 다른 상장 통로인 스팩을 둘러싼 경쟁이 치열할 것이란 전망이 나온다. 올해 들어 컬리와 오아시스 등 조(兆) 단위의 대어급 IPO가 상장을 연기·철회하면서 힘이 빠진 상황이다. 스팩이 돋보일 수밖에 없는 이유다.

금융투자업계 관계자는 “미래에셋투자증권, 한국투자증권, KB투자증권 등 대형사들은 올해도 빅딜을 가져가긴 하겠지만 중소형사 위주로는 스팩을 따내려는 경쟁이 치열할 전망”이라며 “새로 상장을 하고 싶어 하는 기업들에게도 증권사 쪽에서 스팩을 추천하고 있다”고 밝혔다.

꽁꽁 얼어붙은 시장에 스팩도 ‘소어급’만…“빅딜 전무, 보릿고개급도 안돼”

다만 최근엔 공모 금액이 수백억원이 이르는 대형 스팩이 청약에서 미달되거나 상장 후 주가가 공모가를 밑도는 사례가 증가하고 있어 스팩도 ‘소어급’만 가능할 것이란 전망이 나온다. 이 와중에도 증권사들은 후속 스팩을 잇달아 결성하고 있다. 파월이 올해 금리 인하가 없을 것이라고 밝히는 등 고금리에 딜 조달이 어려워 먹거리가 없는 상황이라, 중소형 스팩이라도 상장시켜야 한다는 것이다.

유안타증권은 올해 2월 공모 금액 170억원 규모의 유안타스팩13호를 상장시킨 데 이어 유안타스팩11호(공모금액 150억원)의 상장을 추진한다. 키움증권은 작년에 약 4년 만에 스팩 상장을 재개했다. 올해 130억원 규모의 키움스팩8호를 준비하고 있다. 하이투자증권도 그동안 상장시킨 스팩 중 가장 큰 120억원 규모의 스팩 상장에 도전한다.투자은행(IB) 업계 관계자는 “업계에선 현재 IPO 시장이 보릿고개도 아니라 그냥 ‘고개’가 이어지고 있다고 할 정도로 먹거리가 없는 상황”이라며 “올해까지는 빅딜이 전무할 것으로 보여 스팩이나 중소형 딜 위주로 힘든 시기를 버텨야 할 것으로 보인다”고 전했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지