카드

카드사 제외 여전사 지난해 순익 24% 감소…연체율은 올랐다

- 신기술금융사 지분평가손실 영향…제외 시엔 4% 증가

금감원 “불확실성 대비해 대손충당금 확충 지도할 것”

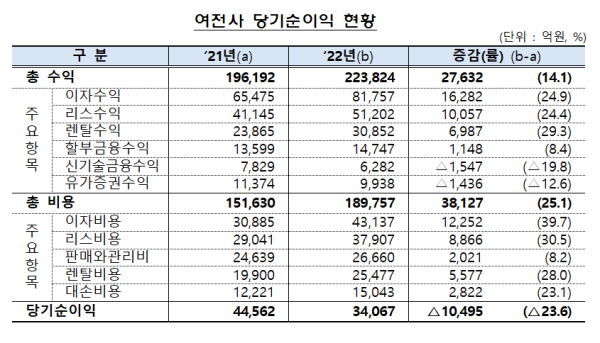

3일 금융감독원이 발표한 ‘2022년 여신전문금융회사(신용카드사 제외) 영업실적’ 잠정치에 따르면 지난해 여전사의 당기순이익은 3조4067억원으로 전년 대비 23.6%(1조495억원) 줄었다.

이 같은 당기순이익 감소는 신기술금융회사가 보유한 주식의 지분가치 평가손실이 반영된 영향이 컸다. 실제 신기술금융사의 지분가치 평가손익을 제외할 경우, 여전사의 지난해 당기순이익은 전년 대비 4.2% 증가한 것으로 집계됐다.

대손충당금은 지난해 6442억원 추가 적립했지만, 커버리지비율(총대손충당금 잔액/고정이하여신)은 2021년 말 151.4%에서 작년 말 142%로 하락했다. 커버리지비율은 총대손충당금 잔액을 고정이하여신으로 나눈 비율로 금융사의 위험 흡수능력을 가늠하는 지표다.

자본적정성 지표인 조정자기자본비율도 16.9%로 전년 말 17.2%보다 0.3%p 하락했다. 하지만 금감원은 “규제 비율인 7%를 웃도는 수준”이라고 설명했다.

레버리지배율은 6.4배로 같은 기간 0.1배 올랐으나 규제비율 이내인 것으로 나타났다. 레버리지배율은 기업이 어느 정도 타인자본에 의존하고 있는가를 측정하는 비율이다.

아울러 지난해 말 기준 148개 여전사의 총자산은 232조원으로 전년보다 11.9%(24조6000억) 늘었다.

금감원은 “미국의 기준금리 추가 인상, 경기 하락 우려 등 대내외 경제·금융환경 불확실성에 대비해 대손충당금을 충실히 적립하는 등 손실 흡수능력을 확충하도록 지도하겠다”며 “여전채 발행시장 동향 등을 면밀히 모니터링하고 필요 시 유동성 리스크에 선제적으로 대응하도록 지도할 계획”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"대통령 1등 투표 지역이라 복 주는지"...李 SNS에 박지원 댓글

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

[단독] ‘사망’ 송영규 측근 “악플에 괴로워해”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'尹 거부권' 농업4법, 여야 합의로 입법 마무리…뭐가 달랐나

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

英 왕세손비 최애 ‘세라핀’…패션 유통강자 넥스트 품으로

성공 투자의 동반자마켓인

마켓인

마켓인

듀켐바이오, ‘프로스타시크’로 연 1천억+α 자신하는 이유는?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리