은행

내달 나오는 청년도약계좌…‘중도 해지’ 막는다

- 70만원씩 5년 모으면 5000만원 목돈

청년희망적금과 중복 불가

예적금담보부대출 등 방법 논의

5일 금융위원회에 따르면 청년도약계좌 가입자 중 긴급하게 돈이 필요할 경우 계좌를 유지하면서 자금 수요를 해결할 방법을 모색하고 있다.

계좌 유지 방안 중 하나로 거론되는 것은 예·적금 담보부대출이다. 주택청약통장과 같이 청년도약계좌 가입자도 목돈이 필요할 경우 예금을 담보로 대출을 실행할 수 있도록 하는 방안이다. 금융위는 이 방안을 포함해 다양한 계좌 유지 지원 방안에 대해 관계기관과 협의를 진행할 계획이다.

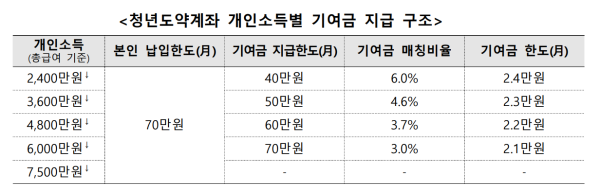

일정 소득기준을 충족하는 청년이 매달 최대 70만원씩 5년을 모으면 5000만원 내외의 목돈을 만들 수 있는 상품이다. 가입자가 매월 40만∼70만원을 적금 계좌에 내면 정부가 월 최대 2만4000원을 더해주고, 이자소득에 비과세 혜택을 부여해 준다.

청년도약계좌 가입 대상은 개인 소득 6000만원 이하의 요건과 중위소득 180% 이하인 가구소득 요건을 충족하는 만 19~34세 청년이다.

다만 중도 해지 시에는 정부 기여금이나 비과세 혜택을 받을 수 없다.

중도해지율이 높아지면 청년층 자산 형성이란 취지를 살리기 어렵다는 지적이 나온다. 문재인 정부가 청년층을 대상으로 내놓은 정책 상품인 ‘청년희망적금’ 역시 출시 1년 여만에 45만명 넘게 해지했다.

서민금융진흥원에 따르면 출시 당시 2월 가입자는 286만8000명에 달했지만 지난해 말 기준 적금 유지자는 241만4000명으로 줄어들었다.

또 청년도약계좌는 지난해 2월 출시된 청년희망적금과 중복 가입이 불가능하다. 청년희망적금 만기 또는 중도해지 이후 순차 가입만 가능하다. 청년희망적금의 가입기간은 2년으로, 작년 2월 가입자들의 만기 시점은 9개월 가량 남은 상태다.

금융위는 중도 해지 등을 막기 위해 '청년 자산 형성 정책 평가 및 개선 방향'이란 주제의 연구 용역을 냈다.

연구 범위에는 청년도약계좌 개선 방향과 함께 중도해지 방지를 위한 방안 마련 등이 포함됐다. 청년도약계좌 만기 후 다른 자산 형성 상품과의 연계 등을 동해 실질적인 자산 형성 지원 효과를 높이는 방안도 연구된다.

만기 후 정책 상품 이용 시 우대금리를 제공하거나 예·적금 납입내용을 개인신용평가 가점에 반영하는 방안 등이 논의될 수 있다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

광명 아파트 화재 심정지자 3명 모두 사망

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

이데일리

'혼외자 논란' 정우성, 8개월 만의 근황 공개

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`442㎜` 물폭탄 쏟아진 광주…남부에 최대 300㎜ 더 온다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]열심히 달린 회사채 시장…여름 휴가철 쉬어간다

성공 투자의 동반자마켓인

마켓인

마켓인

특허 등록도 안 됐는데 계약 체결?...인투셀·에이비엘바이오의 민낯

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리