증권 일반

2조 대어 두산로보틱스 상장 본격화에 두산도 ‘활짝’

- 오는 6월 중 코스피 예심 청구

두산밥캣 이후 7년 만의 IPO

액면분할 진행 등 상장 박차

두산 지분 91%…재평가 기대감

“두산 자사주 소각 등 주주 보호 노력해야”

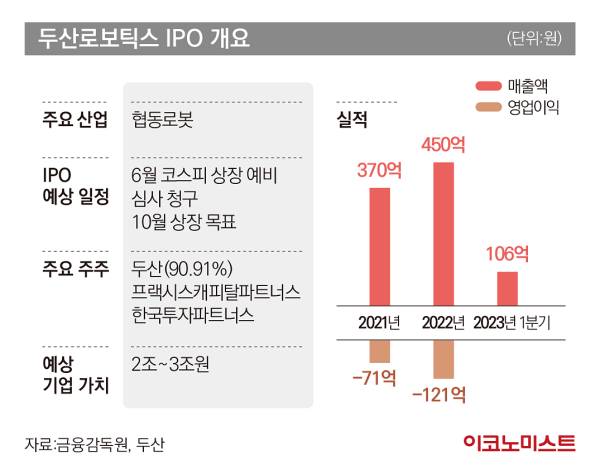

11일 금융투자업계에 따르면 두산로보틱스는 오는 6월 중 한국거래소 유가증권시장본부(코스피)에 상장 예비심사 청구서를 제출할 예정이다. 거래소 심사 기간이 45 영업일 정도임을 고려하면 오는 10월에는 상장 작업이 마무리될 것으로 보인다.

두산로보틱스는 지난 3월 대표 주관사로 미래에셋증권과 한국투자증권을 선정했다. KB증권, NH투자증권, 크레디트스위스(CS)도 공동주관사로 이름을 올렸다.

두산 그룹은 두산로보틱스 상장 준비에 박차를 가하고 있다. 상장 후 원활한 주식 유통을 위해 두산로보틱스 액면분할을 진행했다. 두산은 지난 3월 열린 정기 주주 총회에서 두산로보틱스 10대 1 액면분할을 결의했다. 두산로보틱스 총 주식 수는 4861만9980주로 늘어나게 된다.

두산로보틱스는 두산로보틱스는 두산이 지분 90.9%를 보유한 협동로봇 기업이다. 2018년 이후 국내 시장 점유율 1위를 지키고 있다. 협동로봇은 상호 작용이 가능한 로봇으로 사람과 함께 작업하면서 제조업은 물론 서비스 산업에서도 활용할 수 있다.

적자지만 매출 규모도 늘어나는 추세다. 두산로보틱스는 협동로봇 판매 채널을 확보하고 2분기엔 북미 법인을 활성화해 커피 모듈 판매를 늘릴 예정이다. 두산로보틱스는 북미 시장 매출 60%를 담당하는 로크웰 오토메이션과 협력하고 있다.

올해 IPO 시장에서 시가총액 1조원 이상의 대어급이 사라진 가운데 기대감이 집중되고 있다. 시장에선 두산로보틱스 몸값을 프리 IPO(상장 전 지분 투자)보다 높은 2조~3조원대로 추정하고 있다.

앞서 두산로보틱스는 2021년 12월 프리 IPO(상장 전 지분투자)로 프랙시스캐피탈파트너스와 한국투자파트너스로부터 약 400억원을 투자받았다. 당시 평가받은 기업가치는 4000억원 정도였다.

두산로보틱스는 이번 상장을 통해 2000억~3000억원의 자금을 확보할 것으로 예상된다. 한 IPO 업계 관계자는 “IPO도 흐름을 타는 게 중요한데 향후 각광받을 산업을 생각하면 로봇”이라면서 “올해 코스피 상장이 귀한 만큼 주관을 따낸 하우스(증권사)들의 기대감이 클 것”이라고 말했다.

두산 주가 상승 기대…주주 보호 노력 필요

두산 그룹 입장에서도 두산로보틱스 IPO가 중요하다. 7년 만의 IPO인 데다가 주가 상승도 기대돼서다. NH투자증권은 두산 로보틱스 지분 가치 상향 등을 반영해 두산 목표 주가를 12만원에서 13만7000원으로 올려잡았다.

두산은 상장 계열사가 선전하면서 덕을 봤다. 두산에너빌리티, 두산밥캣, 두산로보틱스 등 실적이 개선됐다는 평가다. 두산은 1분기 연결 기준 매출액 4조3500억원, 영업이익 3382억원을 기록했다. 이는 전년 대비 30.1%, 81.6% 각각 늘어난 수치다. 당기순이익도 1147억원으로 전년 동기 대비 흑자전환했다.

최남곤 유안타증권 연구원은 “두산로보틱스는 최근 출시한 1000만원대 E 시리즈(식품용 협동로봇) 판매 성과 기대감이 크다”면서 “기존 모델 대비 약 20~30% 낮은 단가로 책정돼 보급 확대로 이어질 전망”이라고 설명했다. 유안타증권은 두산로보틱스 상장에 따른 재평가 기대로 두산 목표 주가 16만원을 유지했다.

양승윤 유진투자증권 연구원은 “두산이 두산로보틱스 지분을 91% 보유하고 있어 두산로보틱스 기업 가치 상승이 두산 주가 상승으로도 이어질 수 있다”고 판단했다.

다만 알짜 사업을 분리하는 만큼 두산의 주주 보호 노력이 필요하다는 분석이 나온다. 두산로보틱스 상장 이후 두산 주가 하락 가능성이 있어서다.

김수현 DS투자증권 연구원은 “두산로보틱스를 보고 두산에 미리 투자하는 경우가 많은 것이 사실”이라면서 “과거 SK바이오팜과 LG에너지솔루션 상장을 감안하면 두산로보틱스 상장 이후 두산 주가 하락은 불 보듯 뻔하다. 두산은 주주 보호를 위해 로보틱스 상장 시점에 자사주 매입 후 소각 등 보호 노력을 검토해야 한다”고 짚었다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[속보] 대통령실 “장관 후보자 일부, 국민추천제 리스트 포함”

세상을 올바르게,세상을 따뜻하게이데일리

팜이데일리

일간스포츠

“황희찬 매각한다”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란, 핵 능력 완전히 사라졌나…남은 변수는?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘5성급 1조, 3성급도 완판’…호텔에 꽂힌 부동산 투자자들

성공 투자의 동반자마켓인

마켓인

마켓인

브릿지바이오, 상장폐지 위기 탈출…비트코인 투자사로 변신[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리