고금리 후폭풍…저축은행·카드사 연체율 ‘빨간불’ 켜졌다

[치솟는 연체율 위기] ③ 79개 저축은행 523억원 순손실

연체율도 1년새 2배 이상 ↑…카드·캐피탈도 동반 상승

카드 현금서비스, 일부 카드사는 연체율 4% 넘어

12일 저축은행중앙회에 따르면 올해 1분기 79개 저축은행은 총 523억원의 당기순손실을 기록했다. 이는 지난 2014년 2분기 이후 9년 만의 적자 전환이다. 지난해 1분기 4561억원 순이익 실현과 비교하면 영업환경이 빠르게 악화됐음을 알 수 있다.

취약 차주 상환능력 더 악화할 듯

이런 저축은행들의 실적 악화는 금리 상승에 따른 이자비용 급증과 미래 부실에 대비한 대손충당금 추가 적립 등에서 비롯됐다.

지난해 하반기 저축은행들은 고객 이탈을 막기 위해 5~6%대 고금리 정기예금을 경쟁적으로 팔았다. 하지만 대출금리는 법정최고금리(연 20%)에 가로막혀 예대마진이 줄어드는 결과로 나타났다. 올 1분기 상위 5개 저축은행(SBI·OK·한국투자·웰컴·페퍼)이 지출한 이자비용은 6822억원으로 지난해 동기 3298억원보다 106.85% 늘어났다.

대손충당금이 늘어난 점도 저축은행의 실적을 나쁘게 만드는 데 큰 영향을 미쳤다. 상위 5개 저축은행의 1분기 대손충당금은 2조5914억원으로 지난해 동기 2조3103억원보다 12.2% 증가했다.

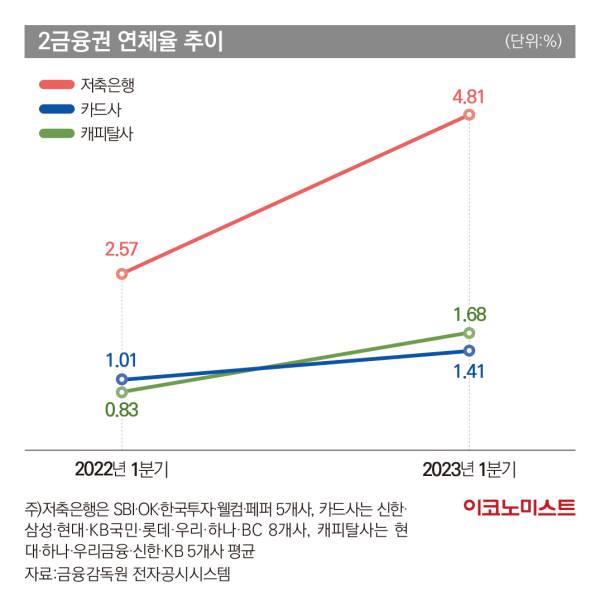

연체율 위기는 저축은행뿐 아니라 다른 2금융권인 카드사에서도 포착됐다. 올 1분기 신한카드·삼성카드·현대카드·KB국민카드·롯데카드·우리카드·하나카드·BC카드 등 8개 전업 카드사의 평균 연체율은 1.41%로 나타났다. 지난해 1분기 1.01%보다 0.3%p 뛰어오른 수치다.

코로나 이후 안정세를 보이던 카드사 연체율은 지난해 4분기부터 상승세로 전환했고, 특히 중·저신용자가 쉽게 받을 수 있는 카드론(장기카드대출)과 현금서비스의 올 1분기 연체율 상승세가 가팔랐다.

윤창현 국민의힘 의원이 금융감독원에서 제출받은 자료에 따르면 카드사 현금서비스의 연체율은 올 1분기 3.81%로 전년 동기(2.59%)에 비해 47%나 증가했다.

신한카드가 4.43%, 우리카드가 4.62%로 각각 전년보다 2.01%p, 1.66%p 연체율이 증가하며 4%대로 올라섰다. 하나카드는 3.85%, 롯데카드는 3.73%, KB카드는 3.70%, 현대카드는 3.21%, 삼성카드는 2.83%를 기록하며 모두 전년 대비 상승했다.

카드론 연체율도 올 1분기 말 기준 1.86%로 전년 1.35%보다 0.50% 오른 상태다. 롯데카드(2.13%), 신한카드(2.10%), 현대카드(2.09%)는 연체율이 2%를 넘어섰다.

금리가 고공행진하던 작년 말에서 올해 초에는 저신용자에 대한 카드론 금리가 법정 최고 금리인 20%에 육박할 정도로 치솟았기 때문에 대출자들의 부담이 더욱 컸던 것으로 풀이된다.

현대캐피탈·하나캐피탈·우리금융캐피탈·신한캐피탈·KB캐피탈 등 주요 5개 캐피탈사의 평균 연체율도 올 1분기 1.68%로 전년 0.83%에서 두배 넘게 증가했다.

“하반기도 개선 어렵다” vs “예년처럼 호전될 것”

이 같은 상황에 업계에선 하반기에도 상황이 개선되기 어려울 것이란 전망이 나온다. 한 저축은행 관계자는 “국제통화기금(IMF) 등 주요 기관들이 우리나라 경기회복 가능성을 낮게 보는 가운데, 취약 차주들은 더욱 대출을 갚을 능력이 떨어질 수밖에 없다”며 “금리가 안정되고 있다곤 하나 아직까지 높은 상황이라 적어도 상반기까진 연체율이 상승할 것으로 생각된다”고 말했다.

다만 저축은행중앙회는 1분기 영업실적 악화는 일시적 현상에 불과하다고 진단했다. 연체율은 2016년 말 5.8%, 2018년 말 4.3% 등 과거 수준을 고려하면 우려할 만한 상황은 아니며, 대손충당금 적립률도 법정기준 법정기준 100%를 초과해 적립하고 있다는 설명이다.

저축은행중앙회 관계자는 “예금금리가 안정화되는 등 하반기부터는 점진적으로 영업실적이 호전돼 예년과 같은 추세로 전환될 것”이라며 “특히 저축은행은 2017년 이후 매년 1조원 이상 당기순이익을 시현하고 대부분을 사내유보 했기 때문에 그간의 적립 잉여금으로 이번 손실은 충분히 흡수 가능하다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1홍상수·김민희, 불륜 중 ‘득남’…혼외자 호적 '난제' 남았다

2"청년이 머무는 도시로!" 경주시, 올해 105억 규모 청년정책 운영

3"2027년에는 포항산 연어 나온다" 스마트양식 클러스터 순항

4수원 광교호수공원에 500명 모여…‘함께고워크’ 캠페인은 무엇?

5"망한거 아닙니다"...홈플러스, 고객·매출 더 늘었다

6또 터진 금융사고...‘취임 100일’ 강태영 농협은행장, 무거운 어깨

7금감원, 美 상호관세 대응 ‘총력’…매주 원장 주재 회의

8글로벌 스타트업 페스티벌 '컴업 2025' 주관기관으로 코스포·벤기협·VC협회 선정

9"만화왕국 日에서 1위 매출이 네이버웹툰?"...라인망가, 앱 매출 날았다