- [하반기 은행 전망]② 하나은행, 상반기까지 1위 달성

하나-KB 순이익, 27억원 차이 불과

가계대출 감소에 은행권 ‘기업대출’ 두고 경쟁 치열할 전망

하나은행은 디지털금융 강화와 함께 꾸준한 관리비 조절로 지난해에 이어 올해 상반기에도 5대 은행 중 순이익 1위를 기록했다. 특히 하나은행은 이 기간 기업대출 비중을 크게 늘리며 실적 상승 효과를 낸 것으로 나타났다. 올해 상반기 하나은행과 KB국민은행의 순이익 차이가 약 27억원에 불과했던 만큼 양 은행간 하반기 리딩뱅크 싸움이 치열할 전망이다.

하나은행, 2년 연속 리딩뱅크 수성할까

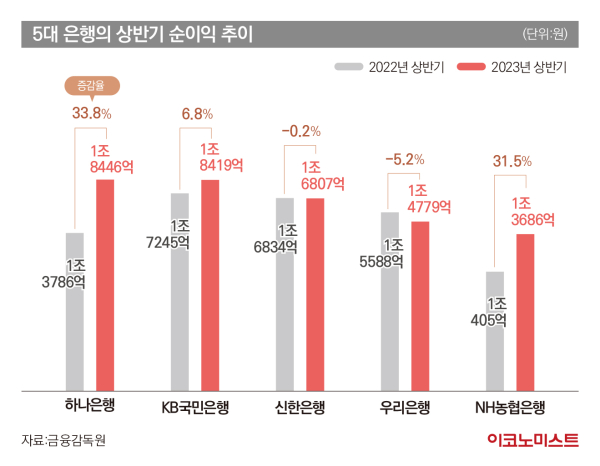

지난해 하나은행의 당기순이익은 3조1116억원으로 2조7283억원을 기록한 KB국민은행을 제압하며 은행권 순이익 ‘깜짝 1위’를 달성한 바 있다.

당시 은행권에서는 하나은행의 은행권 1위 달성을 일시적 현상으로 여기는 분위기였다. 하지만 올해 중간 성적표에서도 하나은행의 약진이 지속되고 있다.

올 상반기 하나은행의 당기순이익은 1조8446억원을 기록했다. KB국민은행의 1조8419억원과 비교해 근소한 차이로 리딩뱅크 자리를 이어갔다. 전년 동기 대비와 비교하면 하나은행의 당기순이익 증가율은 33.8%를 기록해 KB국민은행(6.8%)보다 앞섰다.

다른 시중은행 당기순이익을 보면 ▲신한은행 1조6807억원(전년 동기 대비 0.2% 감소) ▲우리은행 1조4779억원(5.2% 감소) ▲NH농협은행 1조3686억원(31.5% 증가)으로 하나은행의 실적 개선이 두드러진 모습이다.

업계에서는 하나은행의 이익 개선이 디지털 부문 강화와 비용 관리 등이 작용한 것으로 분석한다.

하나은행의 2분기 신용대출 판매 실적은 93.7%가 비대면으로 이뤄졌다. 담보대출 비대면 판매 비중도 73.2%를 기록했다. 예·적금은 67.6%, 펀드는 87.0%가 비대면으로 이뤄졌다. 디지털금융이 강화되면서 비대면 담보대출 건수도 2분기에만 3967건(5330억원)으로 지난해 2분기 2463건(3590억원)보다 크게 증가했다.

또한 하나은행의 일반관리비도 다른 은행들보다는 낮은 수준이다.

5대 은행의 상반기 일반관리비를 보면 ▲NH농협은행 1조6028억원 ▲하나은행 1조6898억원 ▲우리은행 1조7420억원 ▲신한은행 1조7861억원 ▲KB국민은행 2조1074억원 등을 기록했다.

은행의 일반관리비는 인건비와 지점 운영비가 대부분을 차지한다. 올해 상반기 말 기준 하나은행의 직원 수와 지점 수는 각각 1만1915명, 594개다. KB국민은행과 비교하면 직원은 4423명, 지점은 200개 적다. 하나은행이 장기간 인력 감축과 지점 통폐합으로 고질적인 일반관리비 문제를 해결했다는 분석이다.

수익성 지표도 하나은행이 KB국민은행보다 앞섰다. 하나은행의 자기자본수익률(ROE)과 총자산수익률(ROA)은 각각 11.98%, 0.76%를 기록해 KB국민은행(ROE 10.36%, ROA 0.71%)보다 높았다.

두 지표는 기업이 자산을 얼마나 효율적으로 운용하고 이익을 냈는지를 보여준다. 은행 입장에서 대출 자산이 비슷한 상황이라면, 비용이 적은 만큼 수익성 지표가 높아지는 효과를 본다.

하나은행의 강점은 기업대출 확대에서도 나타났다. 지난해부터 고금리로 가계대출이 감소하자 은행마다 기업대출 확대에 고심했는데, 하나은행이 선제적으로 나서 실적 개선을 이뤘다는 분석이다.

올 상반기 은행별 기업대출 증가율을 보면 ▲NH농협은행 9.5% ▲하나은행 7.5% ▲KB국민은행 2.9% ▲신한은행 2.8% ▲우리은행 1.8% 등을 기록했다. 반면 같은 기간 5대 은행의 6월 말 가계대출 규모는 지난해 말보다 15조6000억원(2.3%) 감소했다.

‘기업 고객’ 모시기 경쟁 펼쳐진다

신한은행과 우리은행, NH농협은행은 순이익 3위 자리를 놓고 경쟁할 전망이다.

상반기 기준으로 신한은행과 NH농협은행, 우리은행의 원화대출 규모를 보면 각각 283조2000억원(지난해 말 대비 0.7% 증가), 270조4000억원(0.4% 증가), 268조5000억원(0.1% 감소)을 기록했다. 증가율이 1% 미만인 이유는 고금리 영향에 가계대출이 감소했기 때문이다.

이에 3위 자리 수성을 위해 은행별로 기업대출 확대에 힘을 쏟을 것이란 분석이 나온다. 우리은행도 지난 9월 7일 기업대출을 향후 4년 동안 총 15조원 확대한다는 계획을 내놓은 바 있다.

강신국 우리은행 기업투자금융부문장은 “올해 38개 주채무계열 가운데 우리은행을 주채권은행으로 삼은 기업이 11개로 가장 많다”며 “특정 기업에 대한 고객 정보가 많기 때문에 우리은행이 비교 우위에 설 수 있다”고 설명했다. 금융감독원에 따르면 우리은행은 현재 삼성, LG, 한화 등 11개 주요 기업의 주채권은행이다. 하나은행(8개), 신한은행(6개), KB국민은행(2개)보다 많다.

한 시중은행 관계자는 “경기 악화 영향에 대출을 받아 자금을 마련하려는 기업이 내년에도 증가할 것”이라며 “당분간 가계대출보다는 기업대출이 은행 이익에 더 큰 영향을 주면서 은행 경쟁 구도에도 변화를 줄 것”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

결혼비용 평균 2100만원…강남 '3400만원' 경상도 3배

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

故 최진실 딸 최준희, '이것' 물고..팬들은 걱정, 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이재명 43.6%·김문수 42.7%·이준석 8.8%[여론조사공정]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]일진그룹, 미래 먹거리 수소사업 빨간불…가동률 30%대로 추락

성공 투자의 동반자마켓인

마켓인

마켓인

분석 단가 1/4? 저커버그가 꽂힌 소마젠, 빌리언셀’ 수주 쓸어 담아

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리