“연 4% 금리 정기예금, 막차 떠난다”…끝물 이유는?[부채도사]

시중銀 연 4.05% 정기예금 금리 제공, 지방은 ‘연 4.37%’

최근 대출 금리 인하 압박↑…수익 위해 정기예금 금리도 낮춰야

대출 규제 강화돼 자금 유치 필요성 낮아져

시중은행 정기예금 금리 인하 가능성이 높아지고 있다. 대통령의 은행 영업 비판과 금융당국 압박으로 은행마다 대출 금리 조정에 돌입해야 하는 상황이라 수익성 확보를 위해 정기예금도 낮출 수밖에 없어서다. 지난해 말에도 비슷한 상황이 펼쳐진 바 있다. 당시 정기예금 금리가 연 4% 중반까지 갔다가 당국 자제령으로 한 달여 만에 3% 초중반까지 빠르게 떨어졌다. 올해도 비슷한 상황이 펼쳐질 것으로 예상된다.

당국 한 마디에 정기예금 금리 급락 가능성도

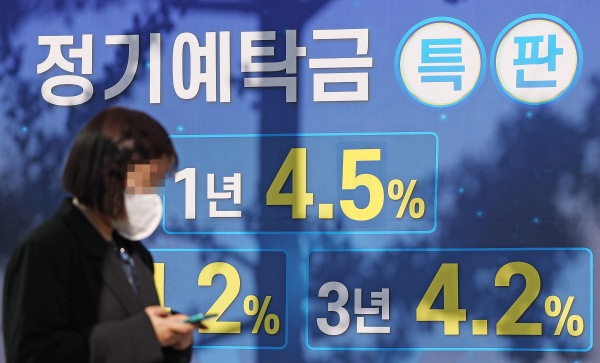

금융권과 은행연합회에 따르면 16일 기준으로 신한·하나·우리·NH농협은행 등 4개 은행의 정기예금 금리는 최고 연 4.05%를 기록했다.

지방은행 정기예금 금리는 좀 더 높다. ▲전북은행 ‘JB 123 정기예금(만기일시지급식)’은 최고 연 4.37% ▲DGB대구은행 ‘DGB주거래우대예금(첫만남고객형)’은 연 4.25% ▲광주은행 ‘굿스타트예금’은 연 4.18% ▲BNK부산은행 ‘더(The) 레벨업 정기예금’은 연 4.15% 등을 기록했다.

저축은행중앙회에 따르면 16일 기준으로 저축은행의 정기예금 평균 금리는 연 4.08%로 시중은행과 비슷하거나 지방은행보다 낮은 상황이다.

이런 역전 현상은 지난해 말에도 나타난 바 있는데 이로 인해 1금융권으로의 자금 쏠림과 저축은행 대출 금리 급등이 나타나 금융권 불안이 가중된 바 있다.

이에 금융당국이 나서 수신금리 경쟁 자제를 요청했고, 과열 현상이 점차 해소되며 시중은행 정기예금 금리는 한 달여 만에 3% 초중반까지 빠르게 떨어졌다.

당국은 최근 들어 은행의 금리 및 이자 감면을 통한 상생금융을 강조하고 있다. 윤석열 대통령이 서민의 이자 고통이 심해 은행권을 향해 ‘갑질’, ‘종노릇’ 등 강도 높은 표현을 쓰면서 은행 영업 관행을 비판하고 나섰기 때문이다.

은행들 입장에서는 높아진 정기예금 금리 상태에서 대출 금리만 내리게 되면 예대마진차가 축소돼 수익성이 악화되기 때문에 대출 금리와 함께 정기예금 금리도 낮출 수밖에 없다.

아울러 주택담보대출 고정금리(혼합형) 기준이 되는 은행채 5년물(AAA등급) 금리는 지난 15일 4.323%를 기록, 한 달 동안 0.031%p 떨어졌다. 은행 입장에서는 대출 금리 및 정기예금 금리 인하 여력이 생겼다.

이자비용만 190%↑…‘정기예금 금리’ 인상 막바지

은행들은 현재 정기예금 금리 경쟁을 할 이유가 많지 않다고 보고 있다. 이자비용이 커지고 있기 때문이다.

금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 정기예금 잔액은 10월 말 855조9742억원으로 전월보다 13조6835억원 증가했다. 올해 들어 가장 큰 규모의 증가액이다.

정기예금 금리가 연 4%대까지 높아진 영향에 유치된 자금이 급증한 것으로, 은행 입장에서는 부담이다. 실제 국내 은행의 이자비용은 올해 상반기 42조3000억원으로 1년 전 같은 기간보다 27조7000억원(189.3%) 늘었다. 같은 기간 이자수익이 71조8000억원으로 이자비용보다 많았지만, 증가율에선 75.6%로 절반 수준에도 미치지 못했다.

이런 현상은 지난해 정기예금 금리가 상승했기 때문으로 보인다. 올 하반기에도 연 4%대 정기예금 금리를 내놓으면서 내년에도 같은 상황이 반복될 가능성이 높다.

문제는 내년 상반기 이후부터 기준금리가 인하될 경우 대출 금리가 빠르게 떨어져 현재보다 은행의 부담이 더 커질 수 있다. 은행 입장에서는 지금부터 정기예금 금리 조정에 나설 이유가 충분하다는 설명이다.

한 시중은행 관계자는 “상생금융만 아니라 대출 규제 강화로 인해 가계대출을 늘리기 어려운 상황”이라며 “정기예금을 적극적으로 유치해 자금을 마련해야 하는 상황은 아니다”라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1홍상수·김민희, 불륜 중 ‘득남’…혼외자 호적 '난제' 남았다

2"청년이 머무는 도시로!" 경주시, 올해 105억 규모 청년정책 운영

3"2027년에는 포항산 연어 나온다" 스마트양식 클러스터 순항

4수원 광교호수공원에 500명 모여…‘함께고워크’ 캠페인은 무엇?

5"망한거 아닙니다"...홈플러스, 고객·매출 더 늘었다

6또 터진 금융사고...‘취임 100일’ 강태영 농협은행장, 무거운 어깨

7금감원, 美 상호관세 대응 ‘총력’…매주 원장 주재 회의

8글로벌 스타트업 페스티벌 '컴업 2025' 주관기관으로 코스포·벤기협·VC협회 선정

9"만화왕국 日에서 1위 매출이 네이버웹툰?"...라인망가, 앱 매출 날았다