‘중금리’ 시대 돌입했나…5% 향하던 은행채 금리 ‘급전직하’

은행채 5년물 금리 10월 ‘4.810%’→12월 ‘3.853%’

주담대 금리 하단은 연 3%초반대로

기준금리 인하 기대감 반영…장기간 ‘중금리’ 대출 시장 열릴 듯

5대 은행 주담대 금리 연 3.39~5.52%

19일 은행권에 따르면 주담대 금리가 약 한 달 사이에 큰 폭으로 떨어졌다.

KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 고정금리(혼합형)는 18일 기준으로 연 3.39~5.52%를 기록했다. 지난달 8일 고정형 주담대 금리가 연 4.21~6.47%인 것과 비교해 하단이 0.82%p, 상단이 0.95%p 내렸다. 주담대 변동금리는 연 4.52~6.872%로 집계됐다.

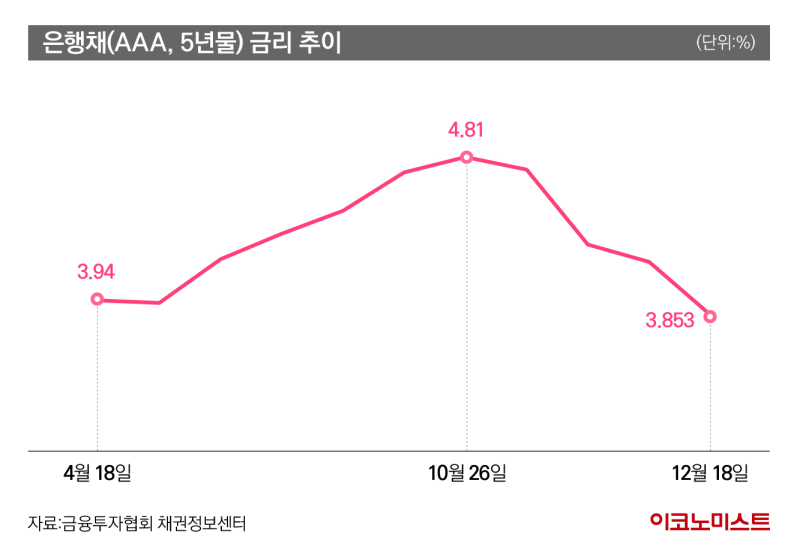

고정형 주담대 금리는 앞으로도 더 떨어질 가능성이 있다. 주담대 고정금리의 기준이 되는 은행채 5년물(AAA) 금리가 최근 한 달 사이에 빠르게 내려가고 있어서다.

금융투자협회에 따르면 은행채 5년물 금리는 지난 18일 기준으로 3.853%를 기록했다. 은행채 금리는 올해 들어 오름세를 지속하며 지난 10월 26일 4.810%로 연고점을 찍었다. 이후 두 달도 안 돼 1%p가량이 떨어지는 등 빠르게 하향 안정세를 찾고 있다.

하지만 최근 은행채 금리가 고점을 찍고 내려가기 시작하면서 은행들도 발 빠르게 주담대 고정금리를 낮추기 시작했다. 이 영향으로 정기예금 금리도 낮아지며 연 4%대 금리를 찾기 어려워졌다. 은행연합회에 따르면 시중은행에서 정기예금 1년 만기 최고 금리가 가장 높은 은행은 KB국민은행으로 연 3.75%다.

지난달 신규 취급액 기준 코픽스는 4.00%로 집계되며 연고점을 경신한 상황이지만, 12월 들어와 정기예금 금리가 낮아진 만큼 시차를 두고 하향 안정될 것으로 예상된다.

채권시장, 중앙은행 금리 인하 기대감↑

은행권에서는 은행채 금리가 코로나 팬데믹 기간에 보였던 2%대까지 하락하기까지 장기간이 소요될 것으로 보고 있다. 하지만 최근처럼 은행채 금리가 5%대를 향하는 현상은 더는 나타나지 않을 것으로 예상한다. 고금리 시대가 저물고 본격적인 중금리 시대로 대출 시장이 전환된다는 전망이다.

은행채와 같은 채권금리는 중앙은행의 금리 정책을 선반영하는 경향이 있다. 최근 미국 연방준비제도(Fed·연준)가 비둘기파(통화완화 선호) 메시지를 내놓으면서 기준금리 인하 기대감을 높였는데, 이로 인해 채권금리는 빠르게 떨어졌다. 채권금리 지표가 되는 미 10년물 국채 금리는 18일(현지시간) 3.970%를 기록했다. 10월엔 고금리 장기화 공포로 5%를 돌파한 바 있다.

현재 물가는 지속해서 낮아지는 모습이다. 여기에다 2년 간 지속된 고금리로 인해 부동산 프로젝트파이낸싱(PF) 부실은 커졌다. 한은 입장에서 금융시장 안정이 갈수록 중요해지는 이유다. 이에 내년 상반기 전 후로 미 연준의 금리 인하가 시행될 경우 한은도 금리 인하 카드를 꺼낼 명분이 충분해진다.

다만 3년 전처럼 초저금리 시대로 회복하기보다 2~3%대 기준금리가 유지되면서 주담대 금리도 이에 맞춰 연 3~4% 수준을 유지할 것으로 예상된다.

한 시중은행 관계자는 “내년 미 연준이 2분기부터 금리 인하를 시작할 것으로 보고 있다”며 “은행도 은행채 금리 영향뿐만 아니라 상생금융을 위해 대출 금리를 낮춰야 하는 상황”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1배달 상생안에 실망한 자영업자들…요기요·땡겨요 대안 될까

2정부 눈치 보기 급했나...‘만족’ 없는 배달 상생안

3수수료 상생안에 프랜차이즈 점주들 난리 난 까닭

4김천 묘광 연화지, 침수 해결하고 야경 명소로 새단장

5"겨울왕국이 현실로?" 영양 자작나무숲이 보내는 순백의 초대

6현대차 월드랠리팀, ‘2024 WRC’ 드라이버 부문 첫 우승

7'1억 4천만원' 비트코인이 무려 33만개...하루 7000억 수익 '잭팟'

8이스타항공 누적 탑승객 600만명↑...LCC 중 최단 기록

9북한군 500명 사망...우크라 매체 '러시아 쿠르스크, 스톰섀도 미사일 공격'