은행

‘집값 바닥론’에 확대되는 주담대, 한은 “DSR 적용범위 늘려야”

- 한은 ‘2023년 하반기 금융안정보고서’ 발표

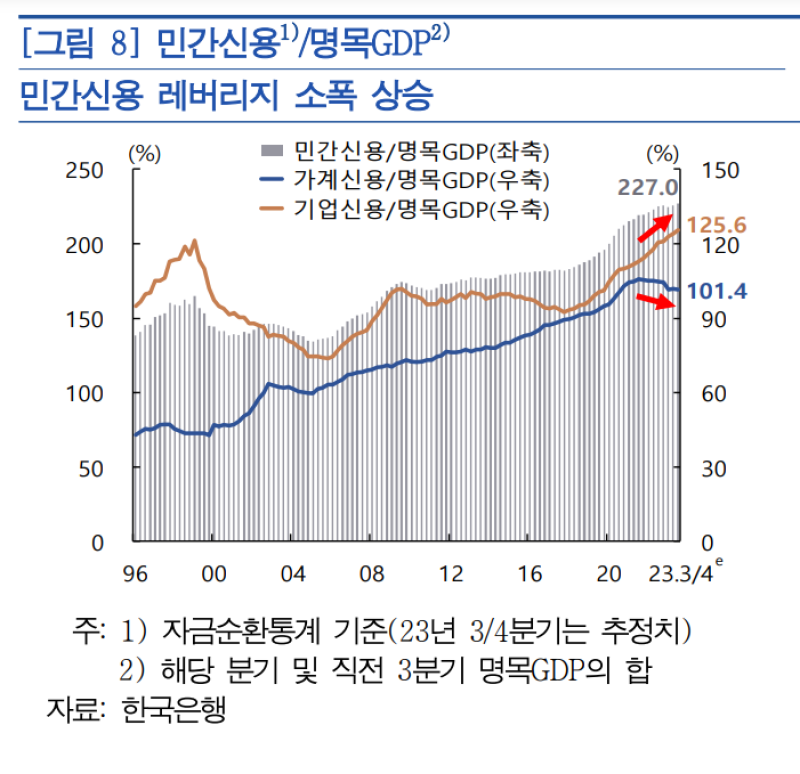

명목 GDP 대비 가계신용 비율 101.4%

“DSR 규제 적용 안 되는 대출 축소해 채무상환능력 원칙 지켜야”

부동산 시장 회복 과정서 주택구입 수요 늘어

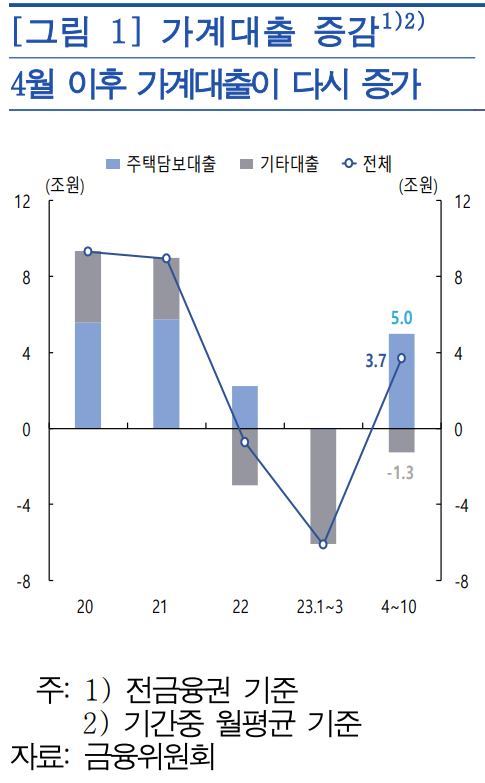

28일 한국은행은 ‘2023년 하반기 금융안정보고서’를 통해 “올해 4월 이후 가계대출이 다시 증가하고 있는데, 이는 부동산 시장이 회복되는 과정에서 주택구입을 위한 자금수요가 늘어난 데 주로 기인한 것”이라고 밝혔다.

실제로 자금용도별 신규취급 가계대출(국내은행 기준) 비중을 보면, 주택구입 용도가 1~3월 중에는 41.3%를 기록했지만 4~10월 중에는 46.9%로 늘어났다. 반면 생계자금 용도 비중은 같은 기간 26.7%에서 21.3%로 축소됐다.

3분기 기준 가계신용 잔액은 1875조6000억원에 달했다. 같은 기간 명목 GDP 대비 가계신용 비율은 101.4%로 여전히 100%를 상회했다.

특히 연령대 별로 보면 여타 연령층보다 중장년층(40~50대)이, 소득수준 별로는 중·저소득층보다 고소득층(상위 30%)의 대출이 더 증가한 것으로 나타났다. 신규 취급된 가계대출 가운데 소득이 비교적 안정적인 중장년층의 대출 비중은 올해 1분기 중 49.1%에서 2~3분기 중 50.5%로 늘어났다.

반면 청년층은 올해 1분기 중 39.1%에서2~3분기 중 37.6%로 축소됐다. 또한 상환능력이 양호한 고소득 차주의 대출 비중은 같은 기간 55.7%에서 61.6%로 확대된 반면, 저소득 차주의 대출 비중의 경우 11.4%에서 9.3%로 줄었다.

가계 취약차주의 연체율 9% 육박 “DSR 강화해야”

연체율은 오름세를 지속했다. 한은은 가계 전반의 소득 대비 채무상환부담 개선세가 주춤하고 자산 대비로는 소폭 증가한 가운데, 가계대출 연체율은 상승했다고 밝혔다.

올해 3분기말 가계대출 연체율은 0.89%로 1분기말 대비 0.06%p 상승했다. 한은은 다만 상승세가 점차 둔화되는 모습이라고 덧붙였다. 업권별로는 은행이 0.35%, 비은행금융기관이 1.91%로 각각 0.04%p, 0.15%p 상승했다.

특히 연체율은 저소득 또는 저신용이면서 3개 이상의 기관에서 대출을 이용 중인 차주(취약차주)나 비은행금융기관 차주를 중심으로 상승하는 모습이다.

한은은 가계 취약차주의 연체율은 2022년 하반기 이후 상승 흐름을 지속하면서 올해 3분기말 현재 8.86%로 비취약차주에 비해 크게 높은 상황이라고 밝혔다. 또 비은행금융기관의 가계대출 연체율도 마찬가지로 오름세를 유지하면서 올해 3분기말 1.91%로 은행(0.35%) 대비 상당히 높은 수준을 기록했다고 전했다.

가계 취약부문의 부실위험 누증은 여타 부문에 비해 소득 대비 채무상환부담이 큰 데다 최근 대출금리 상승, 소득여건 제약 등으로 부담 정도가 가중된 데 기인했다. 올해 2분기 현재 가계 취약차주의 이자부담비율(연간 이자지급액/연간 소득)은 20.7%로 비취약차주(11.8%)보다 두 배 가량 높았다.

한은은 “그간 상승한 이자부담비율이 연체율에 반영되는 시차를 감안하면 가계대출 연체율은 취약차주를 중심으로 당분간 오름세가 지속될 것으로 보인다”고 진단했다.

한은은 지난해 하반기 이후 주택담보인정비율(LTV) 규제 상한이 인상 조정되면서 가계대출에서 큰 비중을 차지하고 있는 주택담보대출의 평균 LTV 비율이 은행을 중심으로 소폭 상승하는 모습을 보였다고 분석했다. 또 명목 GDP 대비 가계대출 비율을 낮추기 위해선 총부채원리금상환비율(DSR) 규제 강화 필요성도 전했다.

한은은 “과도한 수준의 가계부채는 소비여력 축소를 통해 성장을 저해하는 한편 금융시

스템의 취약성도 높일 우려가 있다”며 “DSR 규제 정착 등을 통해 가계대출 증가폭을 적정 수준으로 관리할 필요가 있다”고 전했다. 또 “DSR 규제가 적용되지 않는 가계대출을 축소해 나감으로써 채무상환능력에 따라 대출을 실행하는 원칙을 준수할 필요가 있다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![썰풀이 최강자 ‘다인이공’...정주행 안 하면 후회할 걸 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/24/isp20260124000086.400.0.jpeg)

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"마스크 쓰세요"…영하 12도 강추위에 황사까지

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

이데일리

[단독] 장동주, 해킹 피해 ‘30억’ 버티는 중…“다시 시작하면 된다, 의지 강해” (직격인터뷰)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

코스피·코스닥 3%대 하락에도…개미들 9조원 이상 '순매수'했다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[Only 이데일리]"가치 최소 600억"…팜한농, 울산 산단 3만평 부지 매각

성공 투자의 동반자마켓인

마켓인

마켓인

디앤디파마텍·퍼스트바이오 공동 개발 뇌질환 신약 기술이전 가능성 '부각'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리