- [K-코인거래소 해뜰날은 언제] ①

지난해 매출 모두 감소…빗썸은 영업손실 전환

실적 부진에 주가 대폭 하락…IPO 등 활로 요원

금융감독원 전자공시시스템(DART)에 따르면, 국내 5대 가상자산 거래소 운영사(두나무·빗썸코리아·코인원·코빗·스트리미)의 지난해 매출은 총 1조1785억원으로 전년보다 26.8% 감소했다. 영업이익도 5586억원으로 1년 전보다 33.5%나 줄었다.

이는 지난해 4분기부터 비트코인을 비롯한 가상자산 시장이 되살아나긴 했으나, 3분기까지는 ‘크립토 윈터’(가상자산 시장 침체기)가 지속된 영향이다. 실제 비트코인 가격은 지난해 1분기 2000만~3000만원선, 2·3분기 3000만~3500만원선을 유지하다가 10월 들어 급등하기 시작해 올해 3월 14일 역대 최고가(9853만원, 코인게코 기준)를 기록했다. 국내 거래소에선 ‘김치 프리미엄’(국내 코인 시세가 해외보다 높은 현상)에 1억원을 넘기도 했다.

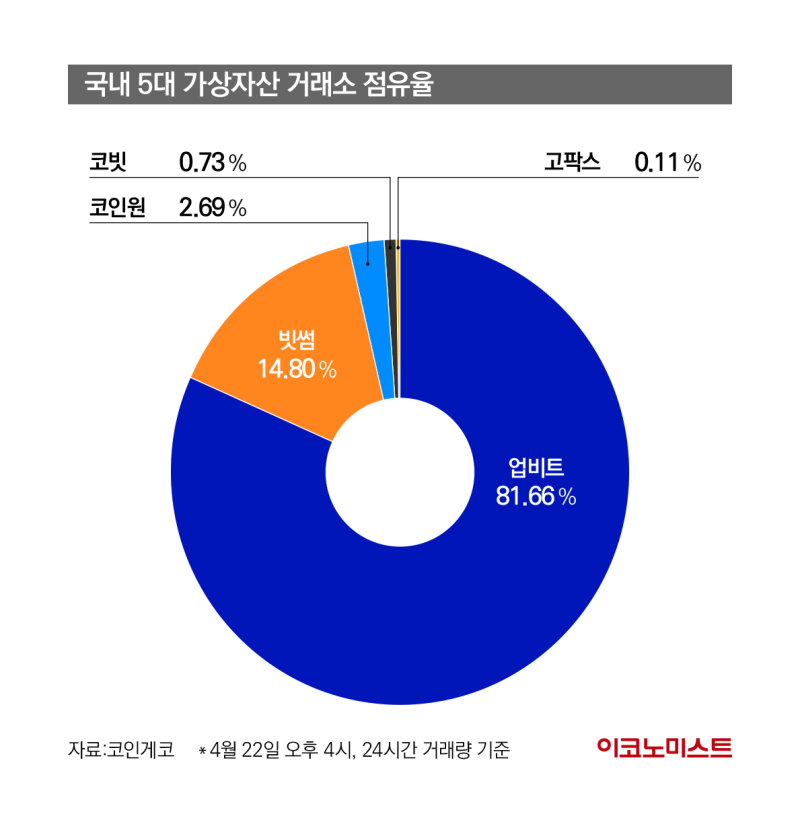

국내 시장 점유율을 대다수 차지하고 있는 대형 거래소들마저 표정이 어둡다. 국내 1위 거래소 업비트의 운영사 두나무의 지난해 당기순이익은 8050억원으로 515.4%나 급증했다. 하지만 이는 작년 4분기 이후 가상자산 가격 상승에 따른 반사이익일 뿐, 본업에서 일으킨 영업실적은 되레 줄었다. 지난해 두나무의 매출과 영업이익은 전년 대비 각각 18.7%, 20.9% 감소한 1조154억원, 6409억원으로 나타났다.

반면 두나무가 지난해 말 기준 무형자산으로 보유한 비트코인은 1만6050개로 전년보다 31.5% 증가했는데, 평가금액이 2582억원에서 9133억원으로 크게 늘어났다. 이더리움 또한 같은 기간 35.31% 증가한 8246개였는데, 평가금액이 93억원에서 254억원으로 급증했다.

두나무 관계자는 “지난해 실적 감소는 2023년 3분기까지 지속된 투자심리 위축과 경기침체 등에 따른 것으로 보고 있다”며 “순이익 증가는 회사가 보유한 디지털 자산 가격이 상승하면서 평가금액 또한 오른 것이 주된 요인으로 작용했다”고 설명했다.

장외 주가는 여전히 ‘바닥’…IPO는 언제?

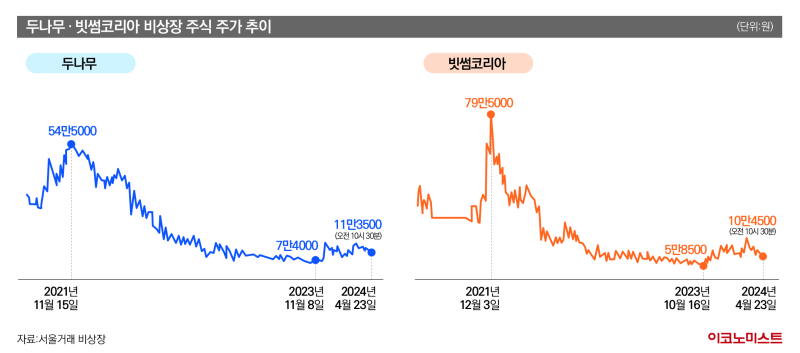

올해 가상자산 시장이 살아나면서 두나무·빗썸의 실적은 지난해 보다 개선될 것으로 예상된다. 문제는 여전히 장외시장에서 두 회사의 주가가 낮은 수준에 머물러 있다는 점이다. 현재 두나무·빗썸은 모두 2021년 가상자산 투자 열풍 당시와 비교해 낮은 주식 가치를 평가받고 있다. 현 시점의 비트코인 가격이 2021년 시세를 크게 웃돌고 있는 점을 고려하면 매우 이례적이다.

지난 4월 23일 오후 4시 기준 비상장 주식 거래플랫폼 증권플러스 비상장에서 두나무는 12만원에 거래됐다. 다른 비상장 주식 거래플랫폼인 서울거래 비상장에서는 11만3500원에 가격을 형성했다. 지난해 11월 8일 7만4000원까지 하락했던 것과 비해 크게 상승했지만, ‘코인 열풍’이 불었던 2021년 11월 15일 최고가(54만5000원)에는 턱없이 모자란 상황이다.

같은 시각 빗썸코리아는 증권플러스 비상장에서 10만5000원, 서울거래 비상장에서 10만4500원에 거래됐다. 빗썸의 주가는 2021년 12월 기록한 최고가(79만5000원)의 8분의 1 수준을 나타내고 있다.

다만 실현 가능성이 높지 않다는 게 업계의 평가다. 빗썸코리아는 인적분할 계획 발표 2주 만인 지난 4월 4일 정정공시를 내고 분할 기일을 ‘미확정’으로 변경했다. 오는 7월 19일 시행되는 가상자산이용자보호법에 대비하기 위함이라는 경영상 판단 때문이다. 법 시행에 따라 가상자산 거래소들은 이상거래 감시·조치 관련 시스템을 구축하고 강화해야 한다. 인적 분할이 후순위로 밀려났을 뿐 백지화된 것은 아니라는 게 빗썸 측 입장이다.

두나무는 IPO와 관련해 뚜렷한 계획을 내놓지 않고 있다. 지난 3월 29일 제12기 정기주주총회에서 남승현 두나무 최고재무책임자(CFO)는 “상장에 대해 구체적으로 의견을 말하거나 기존에 내부 의사결정을 한 적이 없다”면서도 “PwC 삼일회계법인으로부터 재무제표 감사를 2년 연속으로 받는 등 바로 상장할 수 있도록 사전 준비를 계속하고 있다”고 애매한 입장을 밝혔다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

정청래, 민주당 신임 당대표에…"내란세력 뿌리 뽑아야"

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

일간스포츠

"월드컵 중요"…손흥민 마음 속 새 팀은?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

진성준 "코스피 안 망한다"…'대주주 기준 상향' 반대

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]IPO 실패시 회수 어떻게?…구다이글로벌 CB 투자 딜레마

성공 투자의 동반자마켓인

마켓인

마켓인

'구독하면 200만원 주식 선물', 팜이데일리 8월 행사 시작

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리