유통

“사실상 흥행 실패”...인수설만 쏟아진 홈플 익스프레스

- [위기의 홈플러스]②

인수설 쏟아지는데 후보군 “우린 아냐”

사실상 흥행 실패...“매물 거둬들여야”

일각에선 국내외 기업의 인수 가능성이 제기됐지만 ‘소문’으로 일단락됐다. 당사자들은 모두 “검토한 바 없다”고 선을 그었다. 사실상 흥행에 실패했다는 분석이 나오는 이유다.

“도대체 누가 사나?”...소문만 무성

홈플러스의 SSM 사업 부문인 ‘홈플러스익스프레스’ 매각 추진이 수면 위로 떠오른 것은 지난 6월 초다. 홈플러스의 최대주주인 사모펀드 운용사(PEF) MBK파트너스는 매각 주관사로 모건스탠리를 선정하고 본격적인 홈플러스익스프레스 매각 절차에 돌입했다.

그로부터 약 두 달의 시간이 흘렀다. 해당 기간 알리익스프레스·쿠팡·농협 등 다양한 기업들이 홈플러스익스프레스 인수설에 휘말렸다. 문제는 말 그대로 ‘인수설’에 그쳤다는 것이다. 홈플러스익스프레스 인수 후보자로 거론된 기업들은 공통적으로 “전혀 검토한 바 없다”고 선을 그었다. 최근에는 홈플러스익스프레스 인수설마저 끊겼다.

국내 SSM 시장의 지속 성장성 등을 고려하면 의외의 결과다. 통계청에 따르면 국내 슈퍼마켓 및 잡화점 업태의 올해 1분기 누적 매출액은 전년 대비 0.2% 늘어난 16조400억원으로 집계됐다. 올해 반짝 성장세를 보인 것도 아니다. 관련 시장은 2022년 64조7000억원에서 2023년 66조5000억원 규모로 약 2.8% 성장했다.

학계에선 홈플러스익스프레스가 시장에 나온 시점이 좋지 않았다고 분석한다. 서용구 숙명여대 경영학과 교수는 “타이밍이 좋지 않았던 것 같다”면서 “홈플러스익스프레스를 사줄 수 있는 유력 기업들의 자금 여력이 없는 상황”이라고 말했다. 그러면서 “요즘 오프라인 소매업의 미래에 대한 확신이 없는 것도 이유”라고 덧붙였다.

현실적으로 현 상황에서 해법 찾기가 쉽지 않다는 게 서 교수의 판단이다. 그는 “매물을 다시 거둬들인 뒤 몸을 다시 만들어야 한다”면서 “아니면 부분적으로 쪼개서 판매하는 방법 정도가 있을 것 같다”고 예상했다.

사실상 흥행 실패라는 얘기다. 홈플러스익스프레스는 한때 1조원대 초대형 거래가 될 것으로 기대됐다. 그러나 막상 뚜껑을 열어보니 ‘속 빈 강정’이었다. 경쟁사들마저도 관심이 없는 모습이다. GS더프레시, 롯데슈퍼 등은 홈플러스익스프레스 인수 관련 별다른 입장을 밝히지 않고 있다. 이마트에브리데이 관계자는 “별도 논의된 바 없다”고 인수 가능성을 일축했다.

업계에선 경쟁사들이 홈플러스익스프레스에 관심이 없는 이유로 시너지 부족을 꼽는다. 주요 상권 점포의 위치가 상당 부분 중복된다는 것이다.

일례로 홈플러스익스프레스 왕십리점과 이마트에브리데이 행당점의 거리는 약 800m다. 두 점포 모두 2·5호선, 수인분당선, 경의중앙선 등이 지나는 교통의 요지 왕십리역 주변에 자리 잡고 있다. 홈플러스익스프레스 강서점과 이마트에브리데이 화곡동점 간 거리는 1km가 되지 않는다. 도보 이동 기준으로 11분 정도 소요된다. 송파점의 경우 홈플러스익스프레스와 이마트에브리데이 두 매장 간 거리는 1.1km에 불과하다.

업계 관계자는 “경쟁사가 홈플러스익스프레스를 인수했을 때 이점이 매우 적다”면서 “물론 일부 매력적인 위치의 지점이 있지만 다수가 중복된다”고 말했다. 그러면서 “일부 매장을 확보하기 위해 전체를 인수할 필요가 없다는 것”이라고 덧붙였다.

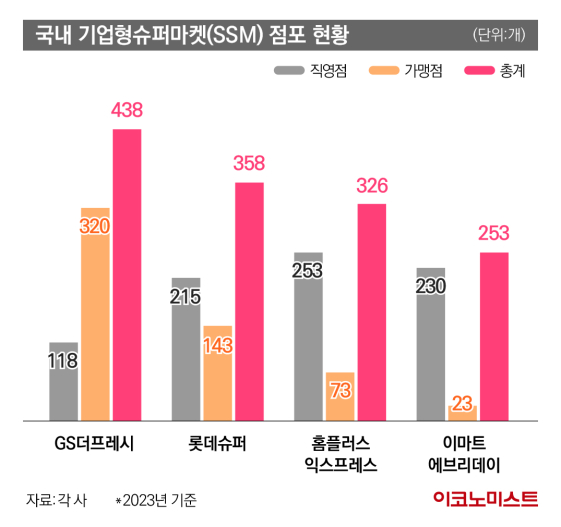

다만 매수자인 홈플러스는 여전히 기대감을 갖고 있다. 접근성, 시장 상황 등을 고려할 때 홈플러스익스프레스의 시장 가치가 충분하다는 판단이다. 홈플러스익스프레스 측이 내세운 최대 강점은 접근성이다. 홈플러스익스프레스 전체 매장 315개(올해 기준)의 75%인 235개 점포가 서울 및 경기·인천 등 수도권 핵심 상권에 위치해 있다.

먹거리 경쟁력도 홈플러스익스프레스의 가치를 높이는 부분 중 하나다. 홈플러스익스프레스는 먹거리 경쟁력 강화를 위해 비식품 상품군을 축소하고, 집객력이 높은 신선식품·간편식·가공식품 구색을 확대했다. 이런 특화 전략에 힘입어 홈플러스익스플레스의 델리 품목 매출은 지난해 12% 성장했다. 2021년 146%, 2022년 30%에 이어 3년 연속 성장세다.

즉시배송 역시 홈플러스익스프레스가 자랑하는 경쟁력 중 하나다. 홈플러스익스프레스는 2021년 2월부터 즉시배송 서비스를 실시했다. 해당 서비스는 론칭 이후 3년 연속으로 매출 성장세를 이어가고 있다. 홈플러스익스프레스 관계자는 “점포 자산을 활용한 맞춤배송 전략을 통해 독보적이고 차별화된 서비스를 제공 중”이라고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![버스 타다가 엉엉... 지예은 닮은 꼴 ‘쓰까르’, 매력 넘치네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/08/26/isp20250826000291.400.0.jpg)

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美, 韓 근로자 구금 재발 방지에 “국토안보부·상무부 공동 대응”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

JYP, 대통령 직속 문화교류위 공동위원장 내정

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

애플, 초슬림 '아이폰 에어’ 첫선…갤럭시 S25엣지보다 얇다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]'수백억 차익' 배우 박중훈, 강남 오피스 '타워 432' 매물로

성공 투자의 동반자마켓인

마켓인

마켓인

김태유 아이엠비디엑스 대표 “조기 검진 매출 급증…내년 분기 흑자”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리