은행

‘최대 순익’ 카카오뱅크, 추가 성장 키워드 ‘세 가지’

- 가계대출 관리에도 3Q 분기·누적 최대 실적

플랫폼·사업자대출·해외 사업 기대감 ↑

가계대출 최소화에도 순익은 ‘역대 최대’

카카오뱅크는 6일 3분기 경영실적 발표를 통해 3분기 당기순이익이 1242억원으로 집계됐다고 밝혔다. 이는 분기 기준 역대 최대 수준으로, 작년 3분기보다 30.1% 개선됐다. 올해 3분기 누적 순이익은 작년 동기보다 27.3% 증가한 3556억원으로 집계됐다. 3분기 누적 기준으로도 역대 최대다.

이번 실적에서 주목할만한 점은 가계대출 관리 기조에 따라 가계 부문 대출 성장세가 전분기 대비 제한적이었지만, 순이익 증가를 이뤄냈다는 점이다. 카카오뱅크의 3분기 가계대출 잔액은 전분기 대비 800억원 증가하는 데 그쳤다.

추후 카카오뱅크는 개인사업자 대출 확대에 집중한다. 개인사업자 대출 잔액은 3분기 기준 1조7000억원으로 1년 만에 2배 이상 증가했다. 카카오뱅크는 중장기적으로 개인사업자 담보 대출을 출시해 상품 라인업을 확대한다. 또한 개인사업자의 금융 생활에 도움을 주는 서비스도 출시해 사업자 전용 플랫폼으로서의 역량을 갖춰나갈 계획이다.

영업의 근간이 되는 고객 수 또한 지속 증가하고 있다. 9월 말 고객 수는 2443만명으로 1년 만에 신규 고객 215만명이 늘었다. 고객 활동성도 증가해 역대 최대 트래픽을 달성했다. 3분기 카카오뱅크의 월간활성이용자수(MAU)는 1874만명, 주간활성이용자수(WAU)는 1352만명으로 전년 대비 100만명 이상 증가했다. 금융부터 생활까지 필요한 서비스를 한 눈에 모아볼 수 있는 ‘혜택 탭’을 신설하고, 파트너사와 제휴 수신 상품을 꾸준히 선보인 것이 고객 활동성 강화에 크게 기여했다.

카카오뱅크의 3분기 말 수신, 여신 잔액은 각각 54조3000억원, 42조9000억원이다. 수신 잔액은 전년 대비 8조6000억원 넘게 늘었다. 특히 모임통장은 게시판 기능 추가, 전용 카드 출시 등 지속적인 사용성 개선을 통해 이용자 수와 잔액이 각각 1100만명, 8조원으로 늘었다.

플랫폼 수익에 거는 기대 커져

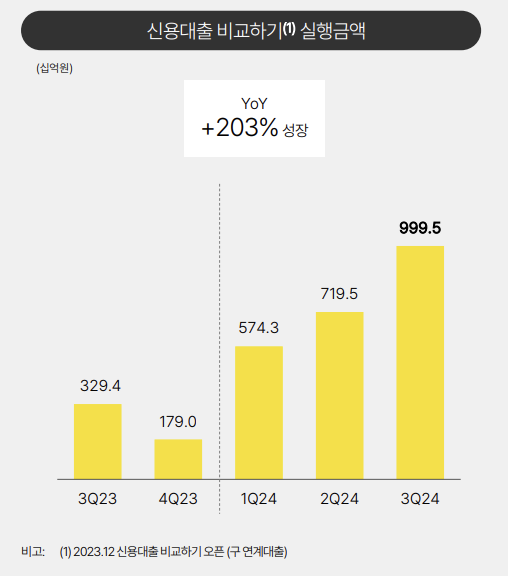

카카오뱅크가 강조하는 ‘플랫폼 혁신’에 따른 성과도 나타나고 있다. 올해 3분기 누적 카카오뱅크의 수수료·플랫폼 수익은 2208억원으로 전년 대비 9.2% 증가했다. 특히 대출 비교 서비스, 투자 서비스 실적 성장에 힘입어 올해 3분기 플랫폼 수익은 218억원으로 전년 대비 19.1% 증가했다.

카카오뱅크 앱에서 제휴 금융사의 100여 개의 신용대출을 비교하고 선택할 수 있는 ‘신용대출 비교하기’는 제휴사가 50여 개로 확대되면서 이용 실적이 큰 폭으로 성장했다. 3분기 카카오뱅크 앱에서 신용대출을 비교하고 제휴 금융사의 대출을 실행한 건수와 금액은 각각 8만 건, 9995억원으로 모두 전년 동기 대비 3배 이상 증가했다.

이날 컨퍼런스콜에서 김석 카카오뱅크 경영전략그룹장(COO)은 “대출비교 서비스는 카카오뱅크가 다른 기관보다 늦게 출시했지만, 최근 1년 내에 성과는 저희 기대 이상으로 양호한 실적”이라고 평가했다.

김 COO는 “상대적으로 적은 제휴사를 연말, 내년 상반기 이후에도 꾸준히 증가해 나갈 것”이라며 “현재는 대출비교 서비스가 신용대출만을 대상으로 하는데 향후에는 주택담보대출 같은 추가적인 서비스가 본 서비스에 추가돼, 종국적인 수익 규모가 크게 증가할 것”이라고 덧붙였다.

포용금융 지속…해외사업 ‘순항중’

중·저신용자의 금융 접근성을 높이기 위한 포용금융도 지속했다. 올해 3분기 말 기준 신용대출 가운데 중신용대출 비중은 32.3%를 기록했다. 목표치인 30% 이상을 이번 분기에도 달성했다.

포용금융과 함께 건전성도 확보했다. 카카오뱅크는 중·저신용 대출 비중을 30% 이상으로 유지하고 있음에도 불구하고 연체율을 안정적인 수준으로 관리하고 있다. 3분기 연체율은 전분기와 동일한 0.48%를 유지하며 양호한 자산 건전성을 보였다. 카카오뱅크는 앞으로도 데이터 분석 기반의 신용리스크 정책과 신용평가모형 고도화 등을 통해 건전성 관리 노력을 이어간다는 계획이다.

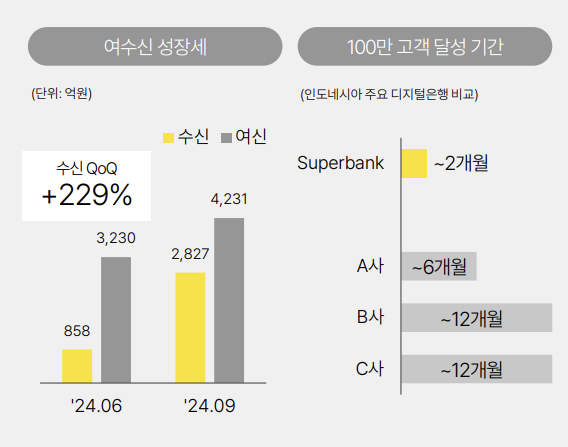

카카오뱅크가 국내 인터넷전문은행 중 처음 도전한 해외 진출도 순항 중이다. 전략적 지분 투자를 단행한 인도네시아 디지털은행 ‘슈퍼뱅크’는 지난 6월 론칭 이후 200만명 이상의 고객을 확보하며 빠르게 성장하고 있다.

김 COO는 “인도네시아 금융환경은 국내와 상당히 다른점이 많다”면서 “그럼에도 슈퍼뱅크는 그랜드 론칭 이후, 기존 디지털뱅크 사업자보다 빠른 시일안에 여신·수신·고객수 세가지 관점에서 빠른 성장을 기록했다”고 말했다.

김 COO는 “주요전략은 그랩의 에코시스템 활용한 시장 진입이 성공적이었다”면서 “인도네시아의 기존 디지텅뱅크와 달리, 슈퍼뱅크의 많은 상품과 서비스는 카뱅과 긴밀한 협의하에 만들어졌다”고 설명했다.

앞서 지난 9월 카카오뱅크는 태국판 인터넷전문은행인 ‘가상은행’(Virtual Bank) 인가 획득을 위해, 태국 금융지주사 SCBx와의 협력을 바탕으로 태국 중앙은행에 인가 신청서 제출도 완료했다.

김 COO는 “인니에서의 성장전략을 태국에서 확장적으로 적용해보고자 한다”면서 “카카오뱅크가 태국에서 가상은행 라이선스를 성공적으로 취득한다면 인니에서의 접근 방식에서 더 나아가 프론트엔드, 애플리케이션 개발을 자체 수행하고자 한다”고 설명했다.

한편, 카카오뱅크는 이르면 이달 말 ‘기업가치 제고 계획’을 발표할 예정이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

베선트 “중국, 막후서 호르무즈 해협 재개방 지원할 것”

세상을 올바르게,세상을 따뜻하게마켓인

이데일리

이데일리

[종합] 다니엘 측 “악의적 지연” vs 어도어 측 “막연한 우려”…‘431억 손배 소송’ 첫 변론 공방 격화

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

삼전 파업 긴급조정권 시사한 김정관…법적 검토 나서나(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘A-’ 안 주면 끊는다…제2 제이알사태 막을 규제 시급

성공 투자의 동반자마켓인

마켓인

마켓인

전태연 알테오젠 대표 “남은 특허무효심판 13건 결과도 곧 동일하게 나올 것”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리