- [늙어가는 韓, 기회를 엿보다]①

2045년엔 ‘세계 최고령 국가’ 전망

日 은행, 성묘대행·유언작성 등 비금융서비스 강화

작년 이미 ‘초고령사회’ 진입…속도도 빨라

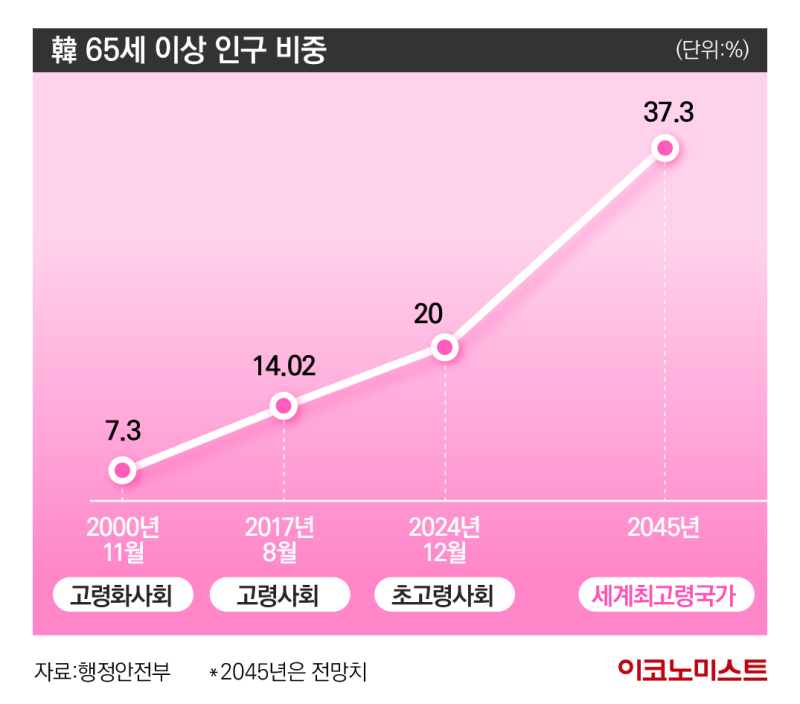

행정안전부에 따르면 우리나라는 지난해 12월 23일을 기준으로 65세 이상 노인이 차지하는 비율이 사상 처음 20%를 넘어 초고령사회로 진입했다. 지난 2000년 고령화사회, 2017년 고령사회에 도달한 뒤 7년 만이다. 유엔(UN)은 전체 인구 중 65세 이상 인구 비중이 7% 이상이면 고령화사회, 14% 이상이면 고령사회, 20% 이상이면 초고령사회로 분류하고 있다.

눈 여겨 봐야 할 것은 고령화 속도다. 세계 각국이 고령사회에서 초고령사회에 진입한 속도를 보면 ▲일본 10년 ▲독일 36년 ▲프랑스 39년 등이다. 이와 비교하면 7년만에 초고령사회에 진입한 우리나라가 얼마나 빠르게 고령화 되고 있는지 짐작된다.

2045년에는 우리나라가 가장 늙은 국가가 될 것이라는 전망도 나온다. 지난 2023년 12월 열린 저고위와 경제·인문사회연구회, 한국사회과학협의회가 공동 개최한 ‘인구전략 공동포럼’에서 주형환 저출산고령사회위원회(저고위) 부위원장은 “지금 같은 추세라면 2045년에는 노인 인구 비율이 37.3%로 세계 최고령 국가가 될 것”이라고 추산했다.

당시 주 부위원장은 “더 큰 문제는 의료·돌봄 부담이 큰 80세 이상 인구 비중이 지난 25년 새 4배 이상 폭증하면서 2050년에 국민 5명 중 1명은 80세 이상이 된다는 것”이라고 우려했다. 이어 “2040년 우리나라 기대수명이 지금(2024년 84.3세)보다 2.9세 증가한 87.2세가 되면 총 323조원의 추가 지출이 요구된다”며 “우리 사회의 지속가능성을 제고하기 위해 초고령사회에 걸맞은 새로운 패러다임이 필요하다”고 주문했다.

日에서 살펴본 韓 금융의 미래

이같은 인구구조의 변화는 우리 경제 전반에 부정적인 영향을 미칠 것으로 예상된다. 이에 한국보다 앞서 고령화를 경험한 일본 금융의 지원 사례도 참고할 필요가 있다. 일본의 고령화율은 세계적으로 높은 편으로, 당분간 지속적으로 상승할 것으로 전망된다. 일본의 65세 이상 인구비율은 2022년 약 29%에서 2040년에는 약 35%로 증가할 전망이다.

금융감독원 도쿄사무소가 발행한 ‘고령화에 따른 일본 금융기관(은행)의 과제 및 대응사례’ 보고서에 따르면 고령 고객과 관련된 금융권의 과제는 우리나라와 일본이 유사한 측면 있다. 보고서는 우리나라보다 먼저 급속한 고령화를 겪은 일본의 사례를 설명하며 우리나라 금융기관들이 고령층 관련 상품과 금융 및 비금융 서비스 개발·제공을 고민할 필요가 있다고 제언했다.

일본 금융권은 고령층 금융지원과 관련해 정책·상품·서비스 등 다양한 측면에서 변화를 꾀했다. 일본 정부는 금융행정방침(연간업무계획) 등을 통해 고령층 대상 금융상품·서비스 제공을 촉진하고 있다. 서일본시티은행은 가족 중 지정한 대리인에게 고령 고객층의 재산 관리를 맡기는 신탁 상품을 제공하고 있고, 대리인의 관리 행위를 감시하는 ‘감시인’ 지정도 가능하다. 또한 미쓰이스미토모은행은 치매를 대비해 대리인을 사전 신고한 뒤 치매 발생 시 대리인이 금융업무를 처리하는 서비스가 있다.

서일본시티은행‧군마은행 등 일본의 다수 은행들은 가족이 앱을 통해 고령 고객층의 예금계좌 잔고, 거래명세 등을 조회하거나 고액 출금 시 가족에게 통지하는 서비스를 제공한다. 또한 조요은행‧아시카가은행 등은 고령 고객층 전담직원을 배치하고, 직원이 고령 고객의 자택을 방문해 상담 및 은행업무를 볼 수 있도록 돕고 있다.

더불어 일본 은행들은 고령층을 위한 비금융서비스도 강화하고 있다. 히로시마은행은 주택개량, 고령자용 주택 소개, 성묘 대행 등 비금융 서비스를 제공하는 제휴기업을 소개한다. 조요은행은 생활 전반에 관한 고객의 요구를 파악해 보험이나 보안서비스 등 적합한 솔루션을 제공한다. 또한 상속 상담, 유언 작성, 부동산 정리, 장례식장 예약 등의 서비스로 웰다잉(Well-dying)을 지원하고 있다.

일본 보험업계도 고령화에 맞춰 발 빠르게 변화했다. 대형 보험사들은 성장 가능성이 높은 요양 시장에 인수합병(M&A) 및 자회사 설립으로 진출해 수익원을 확장했다. 보험사의 요양 자회사들은 시설요양과 재택요양 등 종합적인 요양 서비스와 함께 보험 계열사를 통한 간병보험과 요양 서비스 상담, 치매 예방 프로그램 등 부가 서비스를 제공하고 있다.

금융권 관계자는 “일본은 인구감소 및 고령화로 경영상 어려움을 겪거나 예상하는 지방은행을 중심으로 지역민들과의 공존·공영을 위해 다양한 금융·비금융 서비스를 시도하고 있는 것으로 보인다”면서 “다만 고령 고객층 대상 서비스 관련 고령층의 생활상 어려움이나 고민에 관한 ‘속마음’을 파악하는 것 자체가 쉽지 않으며 각 은행들이 급격한 고령화 추세에 대한 대응 과정에서 시행착오를 겪고 있다는 평가도 나온다”고 설명했다. 이어 “한국도 금융기관의 수익성 측면과 함께 사회공헌 측면에서 보다 적극적인 상품·서비스(특히 비금융서비스) 개발·제공을 고민할 필요가 있다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

석달 일하고 “사표 낸다”는 日 청년들…“옮기면 임금 뛴다”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

故 최진실 딸 최준희, '이것' 물고..팬들은 걱정, 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이재명 49.2%, 김문수 36.8%, 이준석 10.3%[리얼미터]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]일진그룹, 미래 먹거리 수소사업 빨간불…가동률 30%대로 추락

성공 투자의 동반자마켓인

마켓인

마켓인

분석 단가 1/4? 저커버그가 꽂힌 소마젠, 빌리언셀’ 수주 쓸어 담아

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리