- CEO >> 한국형 주택금융 뿌리내리다

“주택금융공사는 ‘평생 금융친구’입니다.”

임주재(58) 주택금융공사 사장의 말이다. 임 사장은 이렇게 설명했다. “젊을 때는 전세자금 대출을 통해 주거를 해결하고 중년에는 내 집 마련을 위해 보금자리론을 이용하고 노후에는 역모기지론으로 노후를 안락하게 보내도록 도와드리니, 평생 친구 아니겠어요?”

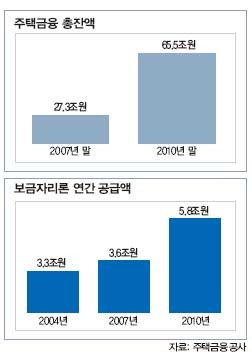

임 사장은 주택금융공사를 서민의 평생 금융친구로 변신시켰다. 2008년 취임한 그는 주택금융공사를 통한 주택금융 총액(잔액 기준)을 2010년 말 65조5000억원으로 2007년 말의 27조3000억원보다 140% 늘렸다.

‘역모기지론’으로 불리는 주택연금은 노후생활에 필요한 현금과 안정적인 주거를 동시에 해결하는 금융상품으로 인기를 끌고 있다. 주택연금은 주택시장 침체와 고령화의 가속으로 판매치가 최근 들어 매월 사상 최고치를 경신하고 있다. 공사는 제도를 도입한 2007년 말 6000억원에 불과했던 실적(누적 지급액 기준)이 지난해 말에는 3조원으로 400% 급증했다고 밝혔다.

그가 취임했을 때 주택금융공사는 출범 4년이 지났는데도 본연의 역할을 하지 못하고 있었다. 임 사장은 공사가 제대로 역할을 하기 위해서는 사람들에게 많이 알려야 한다고 판단했다. 그는 “홍보하는 데 힘을 쏟은 결과 서민에게서 큰 호응을 이끌어낼 수 있었다”고 들려줬다.

임 사장이 내놓은 히트상품은 ‘u-보금자리론’. 지난해 3%대 대출금리로 선풍적인 인기를 모았다. 지난해 6월 출시된 이후 현재까지(3월 24일 기준) 4조673억원 규모의 대출 실적을 기록했다. 오는 7월 취임한 지 3년을 맞는 임 사장을 서울 남대문에 있는 집무실에서 만났다.

u-보금자리론으로 대출금리 낮춰- u-보금자리론의 인기 비결은?

“u-보금자리론은 기존 보금자리론보다 대출금리를 0.4%포인트 낮추고 대출절차를 간소화했다. 현재 10년 만기 u-보금자리론 금리는 설정비를 본인이 부담하면 연 5.0%가 적용된다. 지난 2월 말에는 이보다 더 낮은 금리로 대출 받을 수 있는 u-보금자리론 혼합형 상품을 내놓았다. 이 상품의 대출금리는 연 4.6%로 기본형 상품에 비해 0.4%포인트 낮다.

이처럼 금리를 낮출 수 있었던 것은 공사가 매년 은행에 지급하는 0.4%의 채권사후관리 수수료 비용을 줄였기 때문이다. 공사에서 IT(정보기술) 시스템을 구축해 직접 관리를 통해 은행에 지급하는 발행부대 비용을 절감할 수 있었다.”

- u-보금자리론은 장기고정금리라는 점도 매력적이다.

“국내 주택담보대출의 경우 변동금리 비중이 90% 이상을 차지할 정도로 금리변동에 따라 원금상환 위험에 크게 노출되어 있다. u-보금자리론 금리는 일반은행들의 변동금리 주택담보대출과 거의 비슷한 수준으로 고객들이 금리인상이 되고 있는 시점에 이자부담을 벗어날 수 있다는 점이 주효했다. u-보금자리론 이용자 가운데 30%가 다른 은행의 변동금리상품을 쓰다가 갈아탄 사람이었다. 서민 가계를 안정시키기 위해서는 무엇보다 ‘장기’ ‘고정금리’ ‘원리금 분할상환’ 방식의 주택담보대출 활성화가 절대적으로 필요하다.”

- 금리를 더 낮출 수 있나?

“최근 기준금리 인상으로 인상 우려 목소리가 커지는데 아직까지 금리인상 계획은 없다. 기준금리가 올라도 시장금리가 떨어질 수 있기 때문에 시장상황을 더 지켜봐야 한다. 기준금리가 0.25%포인트 오르더라도 아직까지 문제는 없다. 공사의 변동금리와 고정금리의 차이도 0.4~0.5%포인트에 불과해 서민의 부담을 줄여주고 있다. 판매처를 현행 기업은행과 삼성생명 2곳에서 올 하반기에는 시중은행 4곳, 지방은행 4곳, 제2금융권 1곳 등 9곳을 추가해 11곳으로 늘릴 계획이다.”

커버드본드로 저비용 외자 조달 기대- 올해 중점적으로 추진할 사업은?

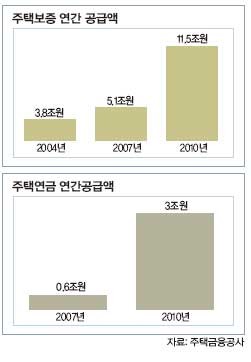

“전세난에 대비해 전세자금 대출을 받을 수 있도록 은행재원 협약보증을 취급하고 있는 6개 은행을 전반으로 확대해 제2금융권에서 고금리로 전세자금대출을 이용하는 고객들을 제도권 안으로 흡수할 계획이다.

서민의 금융비용 부담절감을 위해 보증료를 인하했고 신용 가산금리도 폐지했다. 최근 몇 년간 급속하게 증가하고 있는 주택연금도 확대할 계획이다. 과거에는 집을 자식에게 물려줘야 한다는 생각이 강했지만 지금은 다르다. 매달 생활비를 받을 수 있어 생활에 많은 도움이 될 수 있을 것이라는 인식이 커지고 있다.”

- 자금조달 계획은?

“공사의 보금자리론 재원조달 방식 중 하나인 주택저당증권으로 5조8000억원 규모를 발행할 계획이다. 특히 올해는 발행 시 3년물 발행 비중을 늘리기로 했다. 기존에는 5년물 중심으로 발행해 조달금리가 높았지만 3년물로 하면 약 0.4~0.5%포인트 조달금리를 낮출 수 있기 때문이다. 여기에 커버드본드 1조2000억원, 모기지 MBS 스와프 2조원 등 총 10조원의 유동화를 목표로 삼고 있다.”

커버드본드는 주택담보대출을 담보로 발행하는 채권을 가리킨다. 임 사장은 지난해 7월 해외 커버드본드를 성공적으로 발행해 외화자금 조달비용을 절감할 수 있는 길을 열었다.

그는 “공사 커버드본드 발행으로 차입한 자금을 금리설계형 u-보금자리론 등 장기 고정금리 주택담보대출 재원으로 활용할 수 있게 됐다”고 말했다. 이어 “커버드본드가 우리나라를 대표하는 지표채권으로 자리 잡을 경우 저비용으로 외자 조달이 가능하게 할 수 있기 때문이다.”

- 부동산시장을 포함한 전체 전망은?

“현재의 전세난은 지난 3년간의 신규 공급물량 감소로 인한 수급 불균형이 가장 큰 영향을 줬다. 전세난을 해결하기 위해서는 주택 공급, 특히 소형 및 임대주택의 지속적인 공급을 늘려야 한다. 전세가격은 보금자리 주택에 따른 대기수요 및 재개발, 뉴타운 이주에 따른 전세수요 증가와 소형주택 등 전세주택 공급 감소 영향 등으로 상승세가 지속될 수 있다.”

김성희 기자 bob282@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이란 초토화 땐 유탄 못 피해…中 긴급 개입, 협상장 앉혔다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

마켓인

박성웅, 오늘(8일) 임성근 위증 재판 증인 출석... 무덤덤한 표정

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

핵 보유·호르무즈 통제권 놓고…미국·이란 본격 '수 싸움' 돌입

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

자원개발 털어내고 AI로…SK네트웍스, 멕시코 구리광산 엑시트 완료[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

S-PASS 핵심 건기식 원료 후코이단, 데이터도 부족...삼천당 특허 불확실성↑

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리