- [이달의 PB- 9월②] 김현섭 KB국민은행 WM스타자문단 도곡스타PB센터 PB

“생애 주기 맞춰 자산 증식에 상속까지”…초개인화 가능한 맞춤형 상품

※주식시장이 고점을 찍었다는 ‘피크아웃’ 우려가 고개를 들고 있다. 미 테이퍼링(양적완화 축소)과 코로나 재확산 등으로 글로벌 금융환경의 불확실성도 높아지고 있다. 이러한 때일수록 투자 유행에 휩쓸리기보다 균형 잡힌 자산관리의 노하우가 절실하다. 이코노미스트는 국내 4대 은행에서 추천한 ‘이달의 베스트PB’를 통해 금융 시장 진단 및 ‘잃지 않는 투자전략’을 소개한다. 첫번째는 KB국민은행 WM스타자문단의 김현섭 PB팀장(부센터장)이다. [편집자]

우리에게는 아직 익숙하지 않은 신탁(信託). 하지만 전문가들은 신탁이야말로 우리 삶의 모든 것을 담아내는 ‘만능상품’이라고 입을 모은다. ‘신탁’ 하면 가장 먼저 떠오르는 유산상속과 은퇴관리는 기본 중의 기본이다.

“내가 원하는대로 디자인…어떤 상품보다 편리하고 간편”

김현섭 KB국민은행 WM스타자문단 PB팀장(도곡스타PB센터 부센터장)도 “한국 사회의 인구 고령화 및 1인 가구 증가 추세로 인해 자신의 재산을 은행에 맡기는 신탁 상품에 대한 상담이 늘고 있다”며 “생애 주기에 맞춰 자산 증식은 물론 상속까지 매끄럽게 처리할 수 있는 해법이 바로 신탁에 담겨있기 때문”이라고 소개한다.

100세 시대가 머지않은 우리 사회의 ‘웰리빙’부터 ‘웰다잉’까지 해결 가능한 상품이 바로 신탁이라는 설명이다. 김 팀장은 “14년 전 북녘에 두고 온 아드님에게 재산을 남겨주고 싶다는 고령 고객님의 말씀이 아직도 생생하다”며 “지금은 사별 후 홀로 계신 어르신은 물론, 자녀가 장애인이거나 낭비벽이 심해 걱정인 분들, 사후 기부 의사가 있는 고객들에게 신탁상품을 적극 권해드리고 있다”고 말했다.

사실 신탁제도는 미국과 유럽, 일본 등 선진국에서는 일찍부터 활용돼온 선진 금융시스템으로 꼽힌다. 특히 초고령 사회인 일본의 경우 지난 1992년 금융제도개혁법 제정과 1993년 신탁대리점제도 도입으로 신탁 서비스의 대중화 토대가 마련됐다.

이후 2000년대 들어 신탁법과 신탁업법의 개정이 이뤄지면서 질적·양적으로 가파른 성장세를 나타내고 있다. 무엇보다 신탁 자산에 대한 제한이 풀린 것이 대중화의 촉매제로 작용했다.

반면 한국형 신탁제도의 경우 신탁법은 물론 자본시장법이라는 까다로운 이중 규제로 성장세가 더딘 상황이다. 다만 우리 사회 역시 인구 고령화로 인한 증여·상속·절세 문제가 뜨거운 감자로 등장한 만큼, 신탁에 대한 관심과 제도적 보완에 대한 사회적 공감대가 확산되고 있다.

김 팀장도 신탁이야 말로 ‘초(超)개인화’가 가능한 맞춤형 상품이라는 점에서 신탁 시장에 대한 높은 기대감을 드러냈다. 그는 “신탁은 자산을 굴리는 방법은 물론 상속 시기나 조건 등 내가 원하는대로 디자인할 수 있다는 장점이 있다”며 “또 그 내용을 언제든지 쉽게 변경할 수 있다는 점에서 다른 어떤 상속 수단보다 편리하고 간편하다”고 설명했다.

맞춤형 유언대용신탁부터 생애신탁, 펫신탁까지

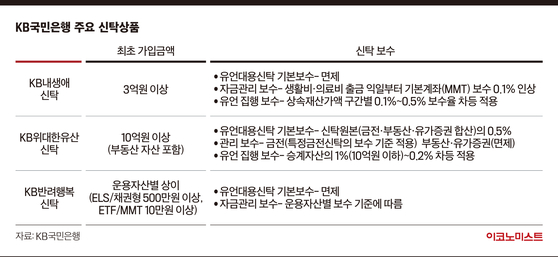

우선 ‘KB내생애 신탁’은 상품명에서도 짐작할 수 있듯 고객(위탁자)의 생전 자산증식에 초점이 맞춰진 상품이다. 주로 ELS와 ETF 등 다양한 금융자산을 활용하는 방식으로 운용된다. 특히 이 신탁은 유언대용신탁에 따른 기본보수는 면제하고 운용자산에 대한 신탁보수만 책정돼 상대적으로 수수료 부담도 낮다는 장점이 있다.

‘KB위대한 유산신탁’은 증여·상속이라는 신탁의 핵심 기능이 가장 잘 구현된 상품이다. 상속·증여·부동산 관리 등 각 분야 전문가의 컨설팅을 기반으로 제공되는 1대1 맞춤형 유언대용신탁 서비스다.

이 상품의 가장 큰 특징은 고객의 자산관리는 물론 상속·증여와 관련된 법률·절세 컨설팅, 부동산 자문, 가업승계까지 통합 솔루션이 제공된다는 점이다. 상속재산을 둘러싼 가족 간 불화도 미연에 방지할 수 있다.

이와 관련 김 팀장은 “고객 생전에는 신탁재산과 이익의 모든 권리를 본인이 그대로 소유하면서 경제적 안정을 누릴 수 있고, 미래에 대한 사전 상속설계로 재산 분배 걱정도 해소할 수 있도록 한 상품”이라며 “자녀에 대한 생활비 분할지급이나 자녀의 성년 시점 상속과 같은 고객(위탁자)과 사후 수익자(상속인)의 연령, 재산상황, 가족관계 등을 고려한 1대1 맞춤형 상속설계가 가능하다”고 소개했다.

또 ‘KB반려행복신탁’은 600만 반려가구 시대를 반영한 신탁이다. 고객의 갑작스런 사망으로 반려동물을 돌보지 못할 경우를 대비한 상품으로, 은행에 일부 자금을 미리 맡겨 본인 사망 후 반려동물을 돌봐줄 새로운 부양자에게 양육자금을 지급하는 구조다.

김 팀장은 “최근 영업점 내방 고객들을 보면 반려동물을 가족처럼 소중한 존재로 여기는 고령자 분들이 많이 계시다”며 “반려동물 신탁은 이런 고객들의 걱정은 물론 투자 상품으로 자산관리를 하면서 반려동물을 위한 서비스 혜택까지 받을 수 있는 일석삼조 상품”이라고 설명했다.

KB반려행복신탁 부가 서비스로는 ‘몰리스펫’, ‘하림펫푸드’, ‘올라펫샵’ 등 쇼핑은 물론 여행(레스케이프), 장례(21gram) 할인혜택과 함께 반려동물 관련 정보 서비스(올라펫)도 제공한다.

이 외에도 KB국민은행은 기부에 관심이 많은 고객을 위한 ‘KB위대한 유산 기부신탁’, 장애 자녀를 둔 부모가 중도해지를 막으면서 장기적으로 재산을 분할 지급하도록 하는 ‘KB한울타리신탁’ 등 다양한 목적의 신탁 상품을 선보인 바 있다. 두 상품 모두 최저 가입 1억원 이상이면 고객이 원하는 방향으로 기부 및 상속 설계가 가능하다.

끝으로 김 팀장은 “대한민국 사회의 인구 고령화와 1인 가구 급증은 우리가 피부로 느끼는 현실인데, 특히 자산이 많을수록 상속·증여에 대한 니즈가 많다”며 “맞춤형 신탁을 통해 현재 자산을 본인 명의로 관리하면서 분야별 전문가들의 도움을 받아 사후설계를 미리 그려본다면 마음까지 안전하고 행복한 미래를 설계할 수 있을 것”이라고 말했다.

김현섭 팀장의 신탁 Q & A

신탁상품의 경우 사후 수익자를 복수로 지정하거나 변경 가능한가.

고객(위탁자) 사후에 신탁재산의 상속세 납부재원이 부족한 경우에는 어떻게 해야 하나.

신탁계약의 만기와 종료 시점이 궁금하다.

가입 후 중도해지가 가능한가. 가능하다면 중도해지 수수료는.

반려동물 신탁의 경우 대상 동물은 어떻게 되나.

고객(위탁자) 사망 전 반려동물이 사망하게 되면 어떻게 되나.

신탁 설계 및 신탁자산의 운용방식이 궁금하다.

공인호 기자 kong.inho@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

공습 대신 협상 택한 트럼프…“이란과 주요 쟁점 합의”(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[왓IS] 이휘재, 복귀 앞두고 시청자 게시판 ‘반발’... 쌍둥이 子 외국인학교 입학설도

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

공습 대신 협상 택한 트럼프…“이란과 주요 쟁점 합의”(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]4000억 CB 접고 조달 새 판 짜는 SKIET…SK이노 보증 등판

성공 투자의 동반자마켓인

마켓인

마켓인

숨겨진 RNA 수혜주?…에이프릴바이오·삼양바이오팜·파미셀 '주목'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리