은행

[윤석열 경제정책] 올해 하반기 ‘청년 1억 통장’ 출시…실효성 논란은 불식해야

- 정책 금융 상품에 대한 기대와 우려 엇갈려

“가입 기간 단축 등 실현 가능 목표 제시 필요”

#20대 직장인 B씨는 문재인 정부 때 출시된 ‘청년희망적금’도 가입한 정책금융상품 경험자다. 다만 B씨는 “정부 정책을 기대할 수밖에 없는 청년들이 한 가득인데, 10년 뒤의 결과가 1억원인 것은 실망스럽다”고 토로한다. 게다가 물가상승률을 고려했을 때 10년 뒤 체감하는 1억원의 가치가 크지 않을 것 같아 큰 기대는 없는 상태다.

윤석열 정부가 내놓을 청년 대상 정책금융상품에 대한 기대와 우려가 엇갈리고 있다. ‘1억원’이라는 목돈을 만들 수 있다는 기대 어린 시선도 있다. 하지만 상품 출시 전부터 실효성에 의문을 제기하는 청년들도 속속 등장하고 있다.

尹 정부, 올해 하반기 청년 정책금융상품 출시

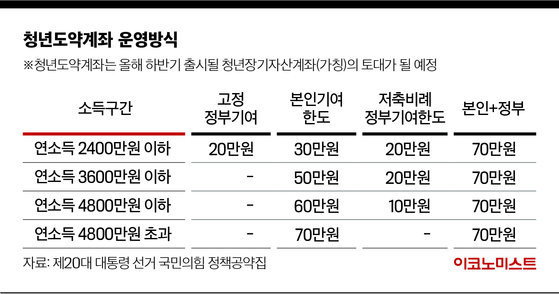

청년장기자산계좌의 구체적인 운영 방안은 나오지 않았지만, 대선 공약으로 제시했던 청년도약계좌의 운영 방식이 대부분 차용될 것으로 보인다. 제 20대 대통령 선거 국민의힘 정책공약집에 따르면 청년도약계좌는 근로·사업 소득이 있는 만 19~34세 청년이 대상인 상품이다. 가입자가 소득에 따라 일정 금액을 납입하면, 여기에 정부가 월 10만~40만원씩을 더해 총 월 70만원을 저축하는 상품이다. 연 금리 3.5%로 10년 간 모을 경우 1억원을 탈 수 있다.

막대한 정부 예산 마련 방안 내놔야

서지용 상명대 경영학과 교수는 “청년장기자산계좌는 정부가 보조금을 주는 상품으로, 가입자가 많아지면 재원이 모자르는데 끝까지 지원해 줄 수 있을지 확실하지 않다”며 “10년 모으면 1억원을 만들어 준다는 게 마케팅 상품 같은 측면이 있다”고 평가했다. 이어 “앞서 출시된 청년희망적금의 문제점은 소득이 있어야 되고 가입 대상이 제한적이었다는 점인데, 새 정부의 상품은 이를 보완해서 운영돼야 한다”고 강조했다.

10년 장기 납입 상품은 ‘비현실적’

은행권 관계자는 “은행에서도 정부의 구체적인 운영 계획을 주시하고 있다”면서 “청년희망적금도 중간 이탈자가 생기는데 10년 장기 상품은 더 심할 것으로 보인다”고 설명했다. 이어 “과거 10여년 전 은행의 1억원 목돈 만들기 상품과 비교하면 현재 해당 상품에 대한 분위기부터가 다르다”면서 “최근의 집값 인상 추세 등을 고려했을 때 청년들에게 1억이 크게 느껴지지 않을 것”이라고 말했다.

아울러 서 교수는 “청년장기자산계좌는 납입 기간 너무 길다는 것이 가장 큰 문제점”이라면서 “지금 같은 금리 인상기엔 금리 높은 상품들이 계속 나오기에 상품을 갈아타려는 소비자들이 많은데, 10년 동안이나 한 상품을 유지하려는 사람이 많지 않을 것”이라고 평가했다. 이어 “10년 장기 상품의 기간을 줄이는 게 필요하고 목표 수익률이 어느 정도인지를 정부에서 명확하게 제시해야 한다”고 덧붙였다.

김윤주 기자 kim.yoonju1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

4년 전 '쉿'처럼…위기에 강한 손흥민, 이번엔 '블라블라'로 증명했다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

팜이데일리

이데일리

손흥민 협박 일당, 항소심도 징역형 유지…3억 갈취 여성 징역 4년

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 "美, 100% 승리" 선언…호르무즈 통행료는 수용 시사(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘라벨갈이’ 사업 홍보에만 100억…‘모두의 창업’ 시작부터 잡음

성공 투자의 동반자마켓인

마켓인

마켓인

S-PASS 핵심 건기식 원료 후코이단, 데이터도 부족...삼천당 특허 불확실성↑

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리