- 빚 감당 능력 떨어진 것이 문제

재연될까? 1998년 10월 7일 대기업 1차 구조조정안을 발표하고 있는 손병두 전경련 부회장. |

#한국은행 고위 관계자는 최근 기자와 만나 “톱클래스급 대기업이 도산하는 것도 배제할 수 없다”고 말했다. 최근 한은이 내놓은 ‘금융안정보고서’에도 이런 내용이 담겨 있다. 보고서에 따르면, 국내 대기업은 외부 충격을 감내할 수 있는 능력을 나타내는 자기자본비율 및 부채비율 등 재무건전성 지표가 악화됐다.

대기업 부채비율은 지난해 말을 기준으로 2003년 이후 처음으로 100%를 넘었다. 단기 차입금이 큰 폭으로 증가했지만 영업활동을 통한 현금흐름은 악화돼 단기지급 능력도 낮아졌다. 보고서는 ‘아직까지 심각한 불안상황은 아니지만 앞으로 수익구조가 취약하고 재무건전성이 낮은 기업의 채무 감내 능력이 약화되면서 도산이 늘어날 가능성이 있다’고 분석했다.

# 최근 증권가와 관가에는 ‘기업 살생부’가 나돈다. 이른바 ‘주채무 리스트’다. 금융권 전체 신용공여액이 0.1% 이상인 45개 대기업 그룹 중 채권단과 ‘재무구조 개선약정’을 체결할 것이라는 11개 그룹명이다. 금융당국과 채권은행은 철저히 함구하고 있다지만 10대 그룹 중 2곳, 20위권 1곳, 20~45위 기업이 8곳이라는 구체적인 리스트가 돌고 있다.

또 신용공여액이 500억원 이상으로 기업구조조정촉진법에 따라 상시 평가를 받는 1422곳 중 기본평가에서 불합격 판정을 받은 400여 곳에 대한 소문도 무성하다. 물론 ‘불합격’이라는 표현은 오해의 소지가 있다. 금감원 기업재무개선지원단 관계자는 “1차 기본평가에서 세부평가 대상으로 선정된 곳이 400여 곳이며 6월까지 세부평가가 진행돼도 리스트는 밝히지 않을 것”이라고 말했다.

하지만 금감원의 다른 관계자는 “7월 중 워크아웃이나 퇴출이 결정되는 기업이 상당수일 것”이라며 “구조조정 대상은 부실기업이 아니라 부실 징후가 있는 기업까지 포함된다”고 밝혔다.

부채 급증 자체가 문제는 아니다

|

정부 채권 역시 669bp까지 올랐다. 이후 삼성전자, 포스코, 한국전력, KT 등이 200대로 내려선 반면, SK는 지난 3월 초까지 600bp대를 유지하다 3월 중순에 들어서며 500bp대로 내려왔고, 4월 29일 CDS프리미엄은 452bp였다. 현대자동차는 같은 날 491bp였다. 현대차의 CDS 프리미엄은 작년 10월 말 한때 875bp까지 올랐다가, SK와 마찬가지로 3월 중순이 돼서야 600bp 밑으로 내려왔다.

GS칼텍스 역시 4월 29일 CDS 프리미엄은 413bp로 다른 대기업에 비해 여전히 높은 수치다. 국가나 기업의 부도위험을 사고파는 신용파생상품인 CDS는 부도 위험을 높게 볼수록 프리미엄이 높게 붙는다. 외국 투자자들이 국내 일부 대기업을 여전히 불안하게 보고 있다는 것이다.

참고로 삼성전자는 최근에 200대 초반에 거래되고 있다. 5년 만기 한국물 외화채권 CDS 프리미엄은 지난 4월 29일 276bp였다. 헝가리의 경우도 G20 회의 이후 400bp대로 내려왔다.

크레딧라인 늘려달라는 대기업 늘어나

|

부채가 급속히 늘었다는 것이 요즘 거론되는 ‘대기업 자금난’의 핵심이다. 공정거래위원회에 따르면, 작년 말 48개 대기업 집단의 부채 총액은 1년 전에 비해 190조원이나 증가했다.

신용경색을 우려한 대기업이 유동성 확보를 위해 단기 차입금과 회사채 발행을 대폭 늘렸기 때문이다. 특히 단기 차입금 증가 속도가 너무 빠르다는 우려가 크다.

그동안 재계는 ‘단기 차입금 만기 연장’을 정부와 금융당국에 요구해 왔지만, 여의치 않자 만기 불일치를 해소하기 위해 현금 확보용 차입을 대거 늘려왔다. 이 때문에 국내 대기업 부채비율은 119.9%로 전년의 98.4%보다 21.5%포인트나 증가했다.

물론 부채가 늘었다고 대기업이 자금난에 빠졌다고 단정하는 것은 곤란하다. 금융정보 제공업체인 에프엔가이드에 따르면 상장사 중 시가총액 상위 100대 기업 중 재무제표가 공개된 75개사의 지난해 말 현재 이익유보율(잉여금을 자본금으로 나눈 비율)은 2258.8%다. 공정위에 따르면 48개 대기업 집단의 지난해 말 현금성 자산은 약 61조8000억원으로 전년 대비 28.8% 증가했다.

문제는 대기업이 돈을 빌리는 이유가 설비투자나 기업 인수합병 등 성장 요인이 아니라, 대부분 단기 차입금 상환·운전자금 확보·신용경색 및 수익악화 대비용이라는 데 있다. 지난해 12월 이후 최근까지 대기업은 회사채 발행을 크게 늘리고 있지만, 2008년 12월~2009년 2월 발행 계획이 신고된 회사채 용도 중 시설투자 자금에 해당되는 것은 10%도 안 된다는 것이 금융투자협회 측 설명이다.

단기 차입금이나 사채로 투자에 나서기는 어렵다. 향후 경기가 회복된 후가 더욱 걱정스러운 이유다. 이와 함께 시중 금리가 많이 하락했다고 하지만, 기업이 채무를 감내할 수 있는 능력이 약화하고 있다는 점도 우려스럽다. 한은에 따르면 대기업이 갖고 있는 현금으로 단기 차입금과 이자비용을 부담하는 능력을 나타내는 현금흐름 보상 비율은 전년의 223.2%에서 지난해 96.3%로 급락했다.

재고가 쌓이고 외상 거래가 늘어나면서 현금이 제대로 돌지 않는다는 뜻이다. 또한 글로벌 경기침체에 따라 수요 부진 및 제품 단가 하락으로 수익성도 안 좋아졌다. 지난해 대기업의 매출액 대비 영업이익률은 전년 대비 0.8%포인트나 하락했다. 원화가치가 급락하면서 외환관련 손실이 지난해에만 78조2000억원으로 전년 대비 915%나 증가한 것이 직격탄이었다.

특히 지난해 정부가 회계제도까지 변경하며 국내 기업이 자기자본을 크게 늘릴 수 있도록 했지만 대기업 자기자본 비율은 오히려 전년도 대비 5.4%포인트 떨어졌다(한은은 회계제도 변경에 따라 2008년 결산기업의 재평가익은 13조4000억원이라고 밝혔다).

한 시중은행 관계자는 “요즘 크레딧라인(신용공여한도)을 늘려달라는 대기업 요구가 적진 않다”고 말했다. 대기업이 여전히 단기성 현금 확보에 사활을 걸고 있다는 얘기다. 단기자금이 너무 많이 흘러다니면 어떤 식으로든 사고가 나는 것은 자본주의 역사가 증명한다. 구조조정도 좋지만, 정부가 다시 한번 살펴볼 대목이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

많이 본 뉴스

MAGAZINE

MAGAZINE

Klout

Klout

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

섹션 하이라이트

섹션 하이라이트

브랜드 미디어

브랜드 미디어

- 모아보기

- 일간스포츠

- 이데일리

- 마켓in

- 팜이데일리

![김종민·에일리·심현섭, 오늘(20일) 결혼… 연예인 하객들 바쁘겠네 [왓IS]](https://image.isplus.com/data/isp/image/2025/04/20/isp20250420000006.400.0.jpg)

![[알림] 제3회 IS 스포츠 마케팅 써밋 아카데미 23일 개강](https://image.isplus.com/data/isp/image/2025/04/17/isp20250417000481.168x108.0.png)

![“1만원대 맞아?” BBQ 치킨에 짬뽕 무한리필 끝판왕 뷔페[먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042000138B.jpg)

![한화에어로 유증 여전히 물음표…또 제동 걸렸다[위클리IB]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900219B.jpg)

![[VC’s Pick]류중희 전 퓨처플레이 대표 설립 ‘리얼월드’… 210억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900114T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

김문수 “65세 이상, 버스도 무임승차…출퇴근 시간은 제외”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

김종민·에일리·심현섭, 오늘(20일) 결혼… 연예인 하객들 바쁘겠네 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“1만원대 맞아?” BBQ 치킨에 짬뽕 무한리필 끝판왕 뷔페[먹어보고서]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

한화에어로 유증 여전히 물음표…또 제동 걸렸다[위클리IB]

성공 투자의 동반자마켓인

마켓인

마켓인

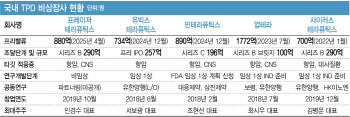

국내 TPD 회사는 저평가 되었나…당면한 숙제는 '임상'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리