신탁을 활용한 상속·증여 서비스에 대한 고액자산가의 관심이 커지고 있다. 금융사가 고객의 재산을 위탁받아 관리·운용·집행하는 신탁서비스는 고객 입장에선 머리를 싸매며 절세 전략을 짜거나 유언장 작성에 대한 부담을 줄일 수 있다. 신탁은 ‘믿고 맡긴다’는 뜻으로 금융사가 고객의 재산을 위탁받아 관리·운용·집행하는 서비스다. / 중앙포토장면 하나. 중소기업을 운영하는 나모(65)씨는 올해 고등학생이 된 늦둥이 아들이 항상 걱정이다. 그의 자금을 운용하는 프라이빗뱅커(PB)의 권유로 유언대용신탁에 가입했다. 현금 10억원을 맡긴 뒤 자신이 치매에 걸리거나 사망한 경우 아들이 성년이 될 때까지 매달 300만원의 생활비를 지급하다 대학 졸업 후 신탁 계약을 해지하고 아들에게 재산을 물려준다고 계약했다.

장면 두 번째. 자수성가한 사업가 이모(67) 사장은 지난달 초 한 은행의 고객 세미나에 초청받았다. VVIP 고객 5명만을 위한 자리였다. 설명회가 끝난 뒤 이 사장은 2명의 자녀에게 각각 현금 10억원씩 증여했다. 그동안 그는 목돈을 한꺼번에 물려주면 자녀들이 무리하게 운용할 것을 염려했다. 마음이 바뀐 건 설명회 때 들은 증여신탁 얘기 때문이다. 그는 “장기간에 걸쳐 자금을 나줘 줄 수 있는데다 일반 증여보다 세금을 40%나 낮출 수 있다는 얘기에 증여를 결심했다”고 말했다.

신탁을 활용한 상속·증여 서비스를 사용한 사례다. 신탁(信託)은 ‘믿고 맡긴다’는 뜻으로 금융사가 고객의 재산을 위탁받아 관리·운용·집행하는 서비스다. 고객은 머리를 싸매며 절세 전략을 짜거나 유언장 작성에 대한 부담을 줄일 수 있다. 2012년 신탁법이 개정되면서 가능해진 일이다. 신탁서비스는 영미법 체계에서 꽃 피운 제도다. 일본과 같은 대륙법을 도입한 한국은 아직까지 초기 단계다. 반면 일본은 2004년과 2006년 두 차례 신탁 관련 법률을 개정하면서 영미식 신탁서비스를 적극 도입해 빠르게 성장하고 있다. 신한은행 김진영 신탁연금본부장은 “현재 일본은 상속분쟁 등 고령화 사회에서 발생하는 문제를 신탁으로 풀고 있다”며 “한국도 지난 4월 금융연구원 내 은행신탁연구회가 설치되는 등 제도 개선의 바람이 일고 있어 향후 신탁을 활용한 다양한 상속·증여 서비스가 나올 것”이라고 말했다.

━

증여신탁은 40% 정도 절세 효과

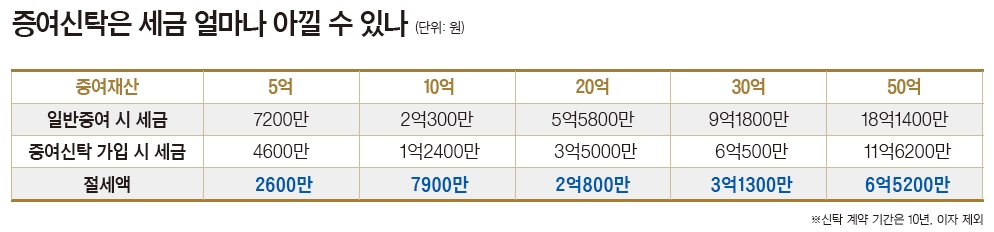

올 들어 금융업계에선 신탁서비스 중에서도 증여신탁에 관심이 많다. 금융사마다 잇달아 증여신탁 관련 상품을 내놓고 있다. 7월에 우리은행이 ‘명문가문증여신탁’을 내놓은 데 이어 지난달엔 KB국민은행에서 ‘KB골든라이프 스마트 증여신탁’을 선보였다. 금융투자업계에 따르면 증여신탁 상품을 취급하는 삼성증권·국민·신한은행 등 7개 금융사의 연초 이후 판매액은 약 4000억원에 이른다. 이중 70% 이상이 삼성증권에서 팔렸다. 삼성증권의 김예나 세무전문위원은 “증여신탁은 부모 명의로 돈을 맡기면 자산이 국공채 같은 신용도가 높은 채권으로 운용되면서 6개월 또는 1년에 한 번씩 자녀 명의 계좌로 원금과 이자를 돌려주는 금융상품”이라고 말했다. 그는 “세법 조항에 따르면 신탁에서 발생한 수익과 원금은 10% 할인해 증여세를 물기 때문에 현금 증여에 비해 40% 정도 절세 효과가 있다”고 덧붙였다.

예를 들어 매년 1억원(이자 제외)씩 증여하는 10년 만기 증여신탁에 가입했다고 하자. 1년 뒤 자녀가 받는 1억 원에 대한 증여가액(증여재산의 평가액)은 10% 할인된 9090만원이 된다. 이후 2018년엔 8264만원, 2019년엔 7513만원으로 점점 줄어든다. 그 결과 전체 증여자산 가액은 약 6억1400만원까지 낮아진다. 증여세는 현금 증여(세금 2억300만원)에 비해 38% 준 1억2400만원이 된다.

지난해까지 자산가들에게 인기를 끌었던 즉시연금보험과 비슷한 구조다. 그동안 즉시연금보험을 자녀에게 증여할 경우 할인율이 연 6.5%였다. 증여세를 적어도 20~30% 낮출 수 있었다. 하지만 올 3월 기획재정부에서 할인율을 기존의 절반 수준인 3.5%로 낮추자 수요가 눈에 띄게 줄었다. 대신 증여신탁 몸값은 더욱 높아졌다. 한 금융사 PB는 “증여신탁이 상속·증여 관련 상품 중에서도 절세 효과가 큰 편”이라며 “이 소문이 퍼져서 즉시연금처럼 할인율이 줄까봐 금융사들은 VVIP고객 위주로만 마케팅을 하고 있다”고 귀띔했다.

단 가입할 때 주의할 점이 있다. 최소 가입금액이 5억원인 증여신탁은 계약기간이 10년이다. 중도에 해지할 수 없다. 최소 5억원 이상이 장기간 신탁으로 묶이므로 향후 현금흐름을 고려해 가입해야 한다. 또 금융사의 자산관리(운용) 능력도 따져야 한다. 증여신탁의 자산은 국공채, 지방채 등 채권에 투자해 수익(이자)을 내기 때문이다. 매입 가격은 낮고 신용도가 높은 채권을 선별한 금융사가 더 많은 이자를 돌려줄 수 있다.

━

만능 상속집사 ‘유언대용신탁’도

증여신탁 상품에 가입하면 고객은 머리를 싸매며 절세 전략을 짜거나 유언장 작성에 대한 부담을 줄일 수 있다.신탁을 활용한 상속·증여 상품으로는 유언대용신탁도 있다. 국내엔 KEB하나은행이 2010년 ‘하나 리빙 트러스트’ 상품을 내놓으면서 알려졌다. 이 상품을 기획한 배정식 KEB하나은행 전 리빙트러스트 센터장은 “유언 대용신탁은 신탁자(유언자)가 보험을 제외한 자산을 맡기면 금융회사가 피상속인 생전엔 자산 관리를, 사후엔 상속집행을 책임지는 서비스”라고 설명했다. 그는 “유언장을 작성하지 않고도 신탁자의 상속에 대한 여러 가지 고민을 해결해준다”며 “이런 이점이 알려지면서 지난해 대면상담이 200건을 넘어섰다”고 말했다.

세대 연속 상속이 가능하다는 점도 빼놓을 수 없다. 유언장은 최초의 상속인 지정만 할 수 있지만 유언대용신탁은 피상속인 사망 이후에도 자녀를 거쳐 손자에게 유산이 이어질 수 있도록 설계할 수 있다. 예를 들어 자녀에게 매달 300만원씩을 지급하다가 손자가 결혼하면 신탁 계약을 해지하고 손자에게 재산을 물려준다는 조항을 넣으면 된다. 김진영 본부장은 “특히 전체 자산 중 부동산 비중이 큰 국내 자산가에게 유리하다”며 “50억 원이 넘는 빌딩을 상속할 때도 10년 단위로 자녀들이 돌아가며 임대료 수익을 나누면 건물을 팔지 않고도 상속 분쟁을 막을 수 있다”고 설명했다.

문제는 비용이다. 일반적으로 첫 계약을 맺을 때 최소 1000만원을 지불한 뒤 매년 자산관리 수수료를 내야 한다. 10억원 기준 금융자산은 300만원, 부동산은 평균 500만원 이상이다. 마지막으로 신탁자 사망 이후엔 별도의 상속집행 수수료가 있다.

- 염지현 기자 yjh@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지