- 당뇨병성 유전자 치료제 엔젠시스 3상 실패 후 추락 시작

시가총액 4조원 넘을 때도 있어… 기관투자자 떠나고 개인투자자만 남아

7월 14일 임시주총서 현 경영진 퇴진 결론 나올 듯

그런데 6월 3일 이곳 정문이 모처럼 활짝 열렸다. 김선영 헬릭스미스 대표이사가 이날 오후 2시 사옥 7층 다목적홀에서 공개 토론회를 열고 주주들과 직접 대화에 나섰기 때문이다. 헬릭스미스 관계자는 “회사가 연구와 경영에 매진할 수 있도록 과거의 오해는 바로잡고 주주들께 앞으로 계획 등을 설명해 드리는 자리였다”고 밝혔다.

이 관계자가 말한 ‘과거의 오해’는 역사가 깊다.

지난 2019년 9월 헬릭스미스가 미국 식품의약처(FDA) 임상 3-1상에서 고꾸라진 것이 시작이다. 지난해 9월엔 계획에 없던 2861억원 규모 유상증자를 발표했고, 주주들은 반발했다. 악재가 이어지면서 2019년 3월 18만7822원으로 고점을 찍었던 이 업체 주가는 2020년 10월 한때 1만7091원까지 떨어졌었다. 주가가 10분의 1 토막 난 셈이다.

갈수록 상황이 나빠지자 주주들 사이에서 흉흉한 소문이 돌기도 했다. ‘헬릭스미스 임직원들이 법인카드를 한도 없이 쓰고 있다’ ‘(지난 4월 기준) 임상이 전혀 진행되고 있지 않다’라는 등의 주장까지 주주 온라인 커뮤니티에 올라왔다.

사측과 갈등이 깊어지면서 주주들은 비상대책위원회를 꾸리고 김 대표 등 현 이사회의 퇴진을 안건으로 한 임시주주총회를 청구하기도 했다. 한 달 전만 해도 업계에선 “가능하겠느냐”며 반신반의했지만, 비대위가 주주들로부터 전체 주식의 37%에 달하는 위임장을 확보하면서 소문이 현실이 됐다. 임시주총은 오는 7월 14일 열릴 예정이다. 경영진으로선 ‘운명의 날’인 셈이다. 6월 3일 토론회는 사측이 주주들의 마음을 되돌리기 위한 첫 번째 행보로 볼 수 있다.

그러나 이날 토론회에 정작 비대위 관계자는 참석하지 않는 것으로 알려졌다. 사측 관계자는 “비대위에 김 대표와의 1대 1 토론을 제안했으나 반응이 없었다”며 “그래서 온·오프라인 공개 토론회로 방향을 튼 것”이라고 밝혔다.

비대위의 입장은 달랐다. 위원회의 대표 격을 맡은 배진한 변호사는 지난 2일 “공개 토론회를 열 예정이라는 사실 자체를 몰랐다”라며 격앙된 반응을 보였다. 배 변호사는 “앞서 사측이 회사 주주게시판에 관련 글을 올렸던 것은 사실”이라면서도 “회원가입을 해야만 볼 수 있는 글을 올려놓고 제안이라 할 수 있느냐”라고 말했다. 사측 역시 “토론회와 관련해 비대위에 직접 연락한 적은 없다”고 밝혔다. 이런 입장들로 볼 때 이번 토론회로 그간 쌓인 감정의 골을 메우긴 역부족인 것으로 보인다.

지금은 경영권을 놓고 다퉈야 하는 처지지만, 2019년 초까지만 해도 헬릭스미스는 국내 바이오 업계에서 혁신의 아이콘으로 꼽혔다. 이 업체가 개발하고 있는 신약 ‘엔젠시스(VM202-DPN)’ 덕분이었다.

이 약은 루게릭병(뇌 신경세포가 점차 죽으면서 온몸이 마비되는 질환)을 치료할 수 있는 신약으로 기대를 모아왔다. 이런 가능성 때문에 미국 식품의약국(FDA)는 지난 2018년 엔젠시스를 첨단재생의약(RMAT)으로 인증하기도 했다. 전 세계 신약 후보물질 중 RMAT 인증을 받은 것은 현재까지 53개에 그친다.

시장도 이런 가능성에 촉각을 곤두세웠다. 2005년 처음으로 코스닥 기술특례상장에 성공한 것이 시작이다. 기술특례상장은 현재 적자를 내더라도 기술력이 뛰어난 벤처기업에 상장 기회를 주도록 한 제도다. 이후 엔젠시스가 미국 FDA 3상에 착수하면서 헬릭스미스는 시가총액 기준으로 코스닥 상장사 중 2위(2019년 9월 16일 기준 약 4조2470억원)에 올라서기도 했다.

그러나 2년여가 지난 현재, 헬릭스미스 시총은 1조원 남짓. 2019년 3-1상 실패 당시 기관 투자자는 대부분 빠져나갔고, 개인 투자자들만 남았다(기타 지분 92.74%). 증권사들도 2019년을 끝으로 이 업체 분석 보고서를 내지 않고 있다.

물론 2019년 임상 3-1상 결과만 놓고 실패를 단정할 순 없다. 한 업계 관계자는 “미국에서 품목허가 승인을 받은 신약 가운데 3-7상까지 간 경우도 있다”라고 말했다. 그만큼 시판까지 거쳐야 할 과정이 지난할 수 있다는 뜻이다. 미국 시장 노하우가 많지 않은 국내 업체라면 더욱 그렇다.

사측은 과거 실패를 딛고 다음 해까지 임상 3-2상을 끝낼 것이라고 자신한다. 엔젠시스의 효과가 떨어지는 것이 아니라, 임상시험을 제대로 관리하지 못한 것이 실패의 원인이었다고 사측은 진단한다. 헬릭스미스 관계자는 “첫 도전 때는 임상수탁사(GRO)에 임상 과정을 전적으로 맡겼다가 낭패를 봤다”며 “현재는 35명 규모 현지 조직을 만들어 CRO를 관리하고 있다”고 자신감을 드러냈다.

그러나 이에 대해서도 비대위 측은 “임상에 실패하면 또 유상증자를 할 수밖에 없다”며 “회사 입장에선 성공할 것이라는 말 외에는 할 수 없는 상황”이라며 시큰둥한 반응을 보였다.

이런 반응을 이해 못할 것은 아니다. 3-1상 실패 그 자체보다도 이후 사측의 행보가 문제였다. 지난해 9월 사측은 “향후 2년간 유상증자는 없을 것”(2019년 9월 24일)이란 과거 약속을 깨고 대규모 유상증자를 발표했다. 증자 사유도 상식적이지 않았다. 추가 임상을 위한 자본 확충이 아니라, 사모펀드에 투자했다 손실을 본 것이 문제가 됐다. 비대위가 경영진 교체의 명분으로 “회계를 투명하게 관리할 수 있는 사람이 필요하다”라고 말하는 것도 이 때문이다.

"대표 대신 누가 임상 이끄나" vs "회계 투명히 관리할 사람 필요"

이런 위험에도 비대위의 ‘반란’은 성공할 수 있을까. 배진한 변호사는 “충분히 해볼 만한 싸움”이라고 밝혔다. 배 변호사는 현재 김선영 대표가 끌어모을 수 있는 지분이 15% 남짓일 것으로 보고 있다(김 대표 및 특수 관계자 지분 7.26% 포함). 현재 비대위가 위임 받았다고 밝힌 지분(약 38%)의 절반이 안 된다. 중간 지대에 있는 소액 주주 가운데 일부만 설득해도 승산이 없지 않다.

사측은 이번 토론회 이후에도 주주들을 사옥 내 연구실에 초청하는 등 소통을 강화하겠다고 밝혔다. 반면 비대위 측은 서울 여의도 등지에서 경영진 퇴진을 요구하는 시위를 이어가고 있다. 사측은 차갑게 식어버린 주주들의 마음을 돌릴 수 있을까.

국내 1호 기술특례상장사에게 ‘운명의 한 달’이 시작됐다.

문상덕 기자 mun.sangdeok@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

많이 본 뉴스

MAGAZINE

MAGAZINE

Klout

Klout

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)

섹션 하이라이트

섹션 하이라이트

브랜드 미디어

브랜드 미디어

- 모아보기

- 일간스포츠

- 이데일리

- 마켓in

- 팜이데일리

![아시아프린스 집은 백화점 명품숍…장근석 집은 이곳[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042000059T.jpg)

![[알림] 제3회 IS 스포츠 마케팅 써밋 아카데미 23일 개강](https://image.isplus.com/data/isp/image/2025/04/17/isp20250417000481.168x108.0.png)

![대학서 강의한 아파트 관리소장 징계받은 이유[슬기로운회사생활]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042000033B.jpg)

![[EU있는경제]투자만이 살 길…PE 규제 허물고 반등 노리는 英](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800893B.jpg)

![[마켓인]대선 앞두고 STO 재점화…두각 드러내는 선두주자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800885T.jpg)

![[마켓인]SK실트론 인수전에 '빅4' 사모펀드 총출동…각축전 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800871T.jpg)

![[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700440B.jpg)

![껄끄러운 산부인과 검사, 자가채취로 해결…바이오다인의 야심작[편즉생 난즉사]⑨](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600355T.jpg)

![임상에 울고 웃는 바이오株…인벤티지랩·티움바이오 '방긋'[바이오 맥짚기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800203T.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

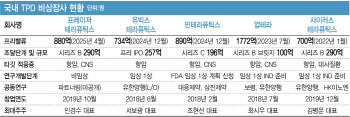

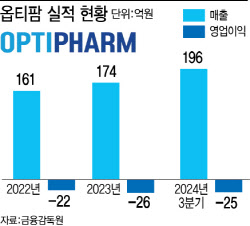

국내 TPD 회사는 저평가 되었나…당면한 숙제는 '임상'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

이데일리

일간스포츠

‘45세’ 김종민 경사…공개 열애 8개월만, 오늘(20일) 결혼

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

대학서 강의한 아파트 관리소장 징계받은 이유[슬기로운회사생활]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[EU있는경제]투자만이 살 길…PE 규제 허물고 반등 노리는 英

성공 투자의 동반자마켓인

마켓인

마켓인

[동물실험 폐지 명암] 투심 쏠린 토모큐브, 빅파마가 주목하는 까닭①

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리