은행

[AI 챗봇 어디까지 왔나②] “금리 높은 적금 알려드릴게요!”…어느 은행이 가장 똑똑할까

- 하나·우리 상품 추천, KB국민 이체, 신한 조회 업무 강점…일상 대화 수준도 가능

사람보다 빠르고 똑똑한 챗봇이 은행원을 대신하고 있다. 신종 코로나바이러스 감염증(코로나19) 이후 대두된 언택트(비대면) 흐름은 금융업계도 피할 수 없었다. ‘인공지능(AI) 챗봇’이 모바일 화면으로 은행 업무를 처리한다. 다른 사람에게 송금도 해주고, 적합한 금융 상품도 추천해준다. 그러나 챗봇이 완벽한 금융 파트너로 자리잡기 위해서는 아직 가야할 길이 멀다. 현재 챗봇은 명령어 이해도가 떨어져 엉뚱한 답변을 하기도 하고, 접근성이 떨어져 이용 경험조차 없는 고객들도 부지기수다. 금융권은 이런 문제를 해소하고자 저마다 챗봇의 일상대화 수준을 높이고, 심리 테스트 등 친숙한 비금융 콘텐트를 제공하는 노력을 하고 있다. 본격화된 언택트 시대 안에서 국내 금융업계는 챗봇을 어떻게 발전시킬까. [이코노미스트]가 국내 금융권 AI 챗봇의 현주소를 진단해봤다. [이코노미스트 뉴스룸]

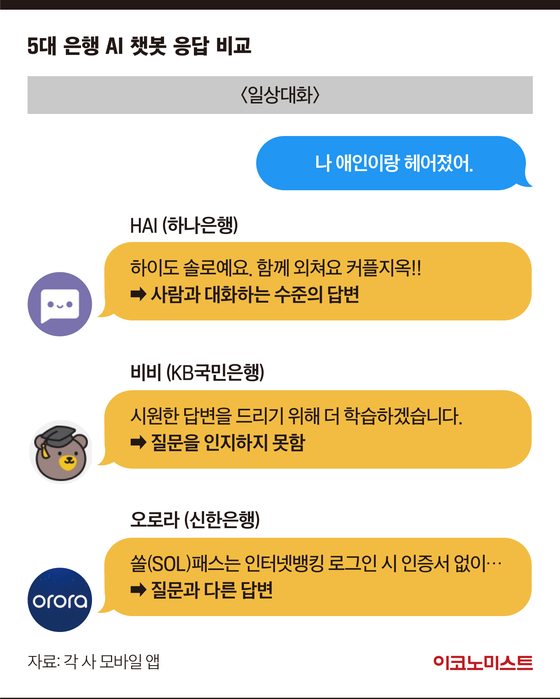

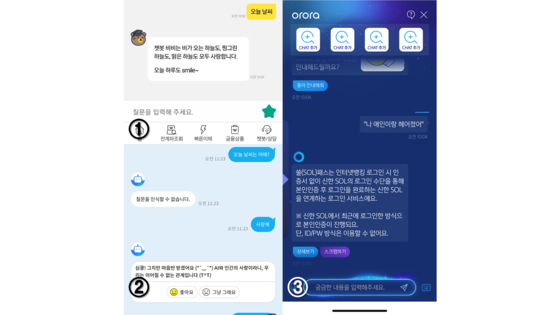

‘나 애인이랑 헤어졌어’

“하이도 솔로예요. 함께 외쳐요 커플지옥!”

보는 순간엔 열받지만 어딘가 귀여운 구석이 있는 답장이다. 장난기 가득한 친한 동생의 메시지처럼 느껴진다. 하지만 이는 사람이 아닌 하나은행 인공지능(AI) 챗봇 HAI와 기자가 나눈 일상대화 중 일부다.

국내 은행업계에서 2017년 우리은행이 처음 챗봇을 도입한 지도 만 4년이 흘렀다. 현재 5대 시중은행은 모두 모바일 앱에서 ▲비비(KB국민은행) ▲오로라(신한은행) ▲HAI(하나은행) ▲위비봇(우리은행) ▲올원상담봇(NH농협은행) 등 챗봇 서비스를 운영하고 있다. 특히 신종 코로나바이러스 감염증(코로나19) 유행 이후 비대면 영업이 확대된 만큼 챗봇의 성능이 중요해졌다.

[이코노미스트]는 각 은행의 챗봇이 얼마나 고객에게 정확한 정보와 서비스를 제공하고 있는지 점검했다. 각자 챗봇에 공통 질문을 던지고 답변을 살폈다. 질문은 크게 은행 챗봇 본연의 ‘금융업무’와 친숙함을 느낄 수 있는 ‘일상대화’로 나눴다.

하나·우리, 단번에 적금 상품 소개…업무처리 ‘천차만별’

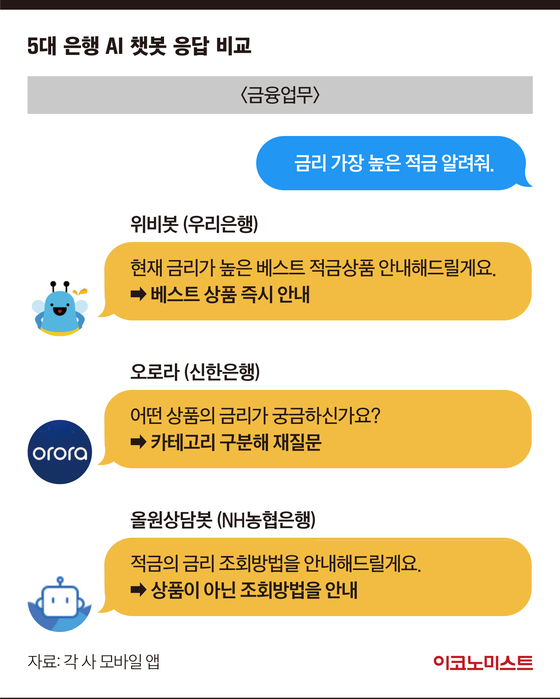

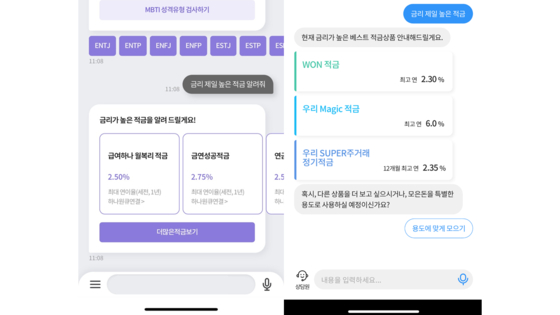

적금 상품을 한 번에 추천한 건 하나은행과 우리은행이었다. 두 은행 모두 금리가 가장 높은 적금을 곧바로 보여줬으며, 하나은행 HAI는 ‘금연성공적금’과 같은 이색 상품을 소개하기도 했다. 국민은행과 신한은행은 한 단계를 더 거쳐야 했다. 국민은행 비비는 적금의 입금방식(자유적금·정기적금)을 선택하게 한 후 상품을 소개했다. 신한은행 오로라는 보유 상품인지, 신규 상품인지 확인 질문 후 적금 상품을 소개했다. 농협은행은 올원상담봇 안에서 적금 상품을 확인할 수 없었다. 고객이 앱에서 경로를 탐색해 직접 적금 상품을 찾아야 했다.

대출한도를 묻는 말에는 국민은행과 신한은행의 챗봇이 가장 적절히 답했다. 국민은행 비비는 상품마다 한도가 다르므로 비교할 수 있도록 ‘KB스마트대출’ 페이지를 알려줬다. 신한은행 오로라도 한도조회를 할 수 있게 상품몰을 안내했다. 농협은행 올원상담봇은 질문을 정확히 이해했지만, 챗봇 내에서 대출한도 확인은 불가했다. 하나은행 HAI는 보유한 대출의 정보 조회를 안내해 명령어에 다소 비껴간 답을 내놨으며, 우리은행 위비봇은 한도에 대한 언급 없이 곧바로 상품 안내로 넘어갔다.

챗봇을 만나기까지의 접근성도 중요했다. 대다수 은행은 앱 메인화면에 바로 챗봇이 나타나 이용하기 편리했다. 하지만 우리은행은 챗봇이 바로 메인화면에 뜨지 않고, 도달 경로가 복잡해 어려움을 겪었다. ‘자산→상담/예약→일반 상담→인공지능 위비봇 상담’까지 찾아야 했다.

챗봇과 생동감 넘치는 일상대화…‘은행 앱에서 왜?’

국민은행 비비는 오늘 날씨를 묻는 말에 “비비는 비 오는 날도, 맑은 하늘도 모두 사랑합니다”라며 정보 제공이 아닌 인간적인 모습을 보였다. 농협은행 올원상담봇은 ‘사랑해’라는 말에 “AI와 인간의 사랑이라니, 우리는 이어질 수 없는 관계입니다 (T^T)”라며 재치 있는 답을 했다.

하지만 아직 대다수 은행 챗봇의 AI 수준은 걸음마 단계다. 일상대화를 원활히 진행하기 어려웠다. 대부분 질문에 대해 “아직 준비된 답변이 없어요”, “질문을 인식할 수 없습니다” 등 답변이 이어졌다. 신한은행 오로라는 ‘나 애인이랑 헤어졌어’라는 말에 신한은행 쏠(SOL) 앱 전용 로그인 방식인 ‘쏠패스’를 안내하는 등 엉뚱한 답변을 하기도 했다.

시중은행 관계자는 “기본적인 일상대화에 답변을 제공하지 못하면 고객의 신뢰도가 하락”한다며 “챗봇에 페르소나(인격)를 넣고, 비금융 콘텐트를 제공해 고객이 자주 접근할 수 있도록 환경을 조성하고 있다”고 설명했다.

윤형준 기자 yoon.hyeongjun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

1.50 1위→7.67 꼴찌, LG 선발진에 무슨 일이?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

이데일리

이데일리

1.50 1위→7.67 꼴찌, LG 선발진에 무슨 일이?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “48시간 내 합의 안 하면 ‘지옥’…이란전 '중대 분수령'(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘완전자본잠식’ 과천 지타운…넷마블, 중동발 공사비 리스크에 ‘촉각’

성공 투자의 동반자마켓인

마켓인

마켓인

"현직 피부과 의사가 직접 만든 피부미용의료기기기업"[아그네스메디컬 대해부①]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리