보험

KB vs 신한, ‘보험’ 경쟁…‘적자’ KB생명 실적이 중요해진 이유

- KB-신한 올 1분기 순익 500억 차이 불과…비은행 성과 주목

내년 초 통합 앞둔 KB생명, 올해 실적·재무 부문서 어떤 변화 보일까

이런 가운데 KB금융 입장에서는 보험계열사 중 유일하게 적자를 기록 중인 KB생명의 순이익 상승이 절실하다. 또 내년 초 푸르덴셜생명과의 통합을 앞둔 KB생명이 올해 재무건전성 확대 및 실적 부문에서 어떤 성과를 낼 지도 관심이다.

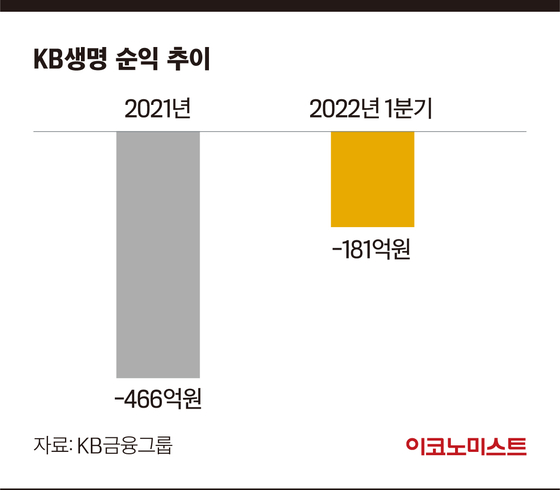

‘나홀로 적자’ KB생명, 실적 반등할까

신한금융의 보험계열사 신한라이프는 올 1분기 1524억원의 순이익을 기록했다. 양 금융지주간 보험계열사 순익차이는 약 466억원이다. 올 1분기 KB금융(1조4531억원)과 신한금융(1조4004억원)간 순이익 차이가 527억원이라는 점을 감안하면 보험계열사 선전에 따라 언제든 리딩금융 자리가 뒤바뀔 수 있는 셈이다.

올 1분기 양 금융지주 보험계열사 중 유일하게 적자를 기록한 KB생명은 KB금융 내에서 순이익 비중이 높았던 회사는 아니다.

하지만 양 금융지주간 순이익 차이가 500억원 수준으로 좁혀진 상태에서 KB금융 입장에서는 올해 다른 보험사들과 함께 KB생명의 실적 반등 역시 기대할 수밖에 없다.

KB생명 내부적으로는 향후 실적에 대해 긍정적인 전망을 내놓고 있다.

올 1분기 KB생명의 부진한 실적은 금리인상에 따른 보증준비금 추가적립, 연결납세로 인한 결손금(약 100억원) 등 일회성 요인이 반영된 것으로 알려졌다. 지난해부터 이어진 적자는 2020년부터 추진된 ‘물량 증대 3개년 계획’ 아래 법인보험대리점(GA) 영업이 확대되면서 지급수수료가 늘어난 영향이 컸다는 설명이다.

실제로 2019년 KB생명 GA채널(비대면) 신계약건수는 3만9084건으로 약 4만건 수준이었지만 2020년 5만건을 넘어섰고 지난해에도 5만3942건의 판매를 기록했다. GA채널 신계약이 늘며 지급수수료 규모가 커진 것으로 풀이된다.

통합 출범 앞둔 KB생명, 재무 건전성 높인다

KB생명과 푸르덴셜생명은 내년 1월 1일을 목표로 합병 작업에 본격 착수했다. 지난달 양사 간 통합추진단이 출범된 상태로 KB금융은 각사 강점을 살려 통합 후 생명보험 부문 경쟁력을 크게 강화한다는 계획이다.

현재 푸르덴셜생명과 KB생명은 내부 영업환경이나 몸집 면에서 차이가 있다. 푸르덴셜생명은 내부 판매 채널인 ‘라이프플래너(전속설계사)’가 안정적으로 자리잡으며 보장성보험 위주의 영업에서 강점을 보이고 있다. 순익에서도 푸르덴셜생명은 지난해 3000억원대 순익을 낼만큼 실적이 안정세다.

반면 만년 중소형사를 벗어나지 못하고 있는 KB생명은 지난 몇년간 보장성보험 판매를 늘리는 등 체질개선에 나선 상황이다. 방카슈랑스에 강점을 지닌 KB생명은 지난해부터 GA 실적이 크게 증가하는 추세다. 향후 양사 통합법인이 보험시장에서 두각을 나타내기 위해서는 KB생명의 GA채널 영향력 확대가 필요할 것으로 보인다.

통합 전 KB생명의 재무 건전성 확대도 중요하다. 보험사들은 2023년 도입되는 새 회계기준(IFRS17)을 앞두고 저마다 RBC(지급여력)비율 확대에 나서고 있다. 금융감독원의 RBC비율 권고치는 150%다.

이런 가운데 KB생명의 올 3월 말 기준, RBC비율은 186.5%로 200%에 미치지 못하는 상황이다. 300% 아래로 하락하긴 했지만 푸르덴셜생명의 RBC비율(280%)과 격차가 크다.

이에 업계에서는 KB금융이 전략적인 차원에서 KB생명 수장 교체에 나섰다고 보고 있다. KB금융은 올 1월 그룹 내 ‘재무통‘인 이환주 사장을 KB생명 새 수장에 앉혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

대전 공장 화재에 비상…현대차, 美 HMMA 부품 긴급 역수입[only 이데일리]

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

팜이데일리

‘엄태웅♥’ 윤혜진, 중학생 딸 ‘불법 알바’ 의혹 해명 “돈 받고 일한 것 아냐” [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

대전 공장 화재에 비상…현대차, 美 HMMA 부품 긴급 역수입[only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]4000억 CB 접은 SKIET, 신디케이트 론 추진한다

성공 투자의 동반자마켓인

마켓인

마켓인

프레스티지바이오파마, 아바스틴 시밀러 상용화 초읽기...‘13조 시장 공략’[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리