- 업계 1위 SBI저축은행 3분기 누적 순익…전년 동기 比 12.2%↓

OK저축은행 순익은 41.6% 감소, 이자비용 치솟은 영향

금리 인상 탓에 업계 예대마진 ‘사상 첫 6%p대’ 기록

3분기 이자비용…전년 동기 比 SBI 101%↑, OK 90%↑

금융감독원에 따르면 시중은행들의 순이익은 3분기 말까지 10조5000억원을 기록해 전년 동기 대비 14.6% 증가했다. 금리 상승에 따른 이자이익이 증가한 영향인데, 저축은행의 수익 악화는 은행과 반대로 금리가 악영향을 줬다. 자금 이탈을 우려해 수신금리를 가파르게 올리면서 이자비용이 급증했기 때문이다.

특히 이자비용은 연말로 갈수록 더 빠르게 커지고 있다. SBI저축은행과 OK저축은행의 3분기 이자비용만 전년 동기보다 각각 101.0%, 89.8% 증가를 보였기 때문이다.

예금금리 인상에 “갈수록 역마진 우려 커진다”

한국은행에 따르면 10월에만 예금은행 정기예금으로 56조원이 유입된 것으로 나타났다. 저축은행 한 관계자는 “현재는 저축은행에서 자금이 이탈되는 모습은 나타나지 않고 있다”며 “정기예금 금리가 더 높기 때문인데, 자금 유입이 지속될지는 지켜봐야 한다”고 설명했다.

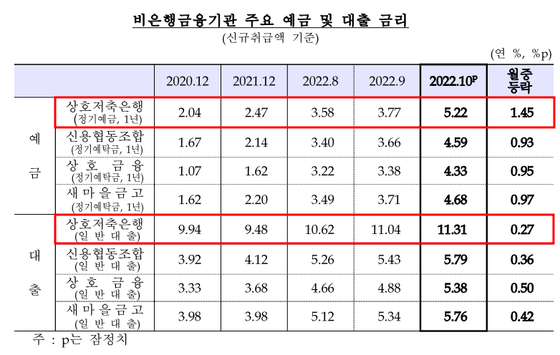

이 관계자의 설명대로 저축은행 업계 전체의 10월 기준 정기예금 1년 평균 금리는 5.22%로 한 달 만에 1.45%포인트나 올랐다. 시중은행이 같은 기간 정기예금 금리를 0.62%포인트 올린 것과 비교해 2배 이상의 속도로 높인 것이다.

보통 저축은행 업계의 예대금리차는 7%포인트대에서 관리됐다. 이를 통해 SBI저축은행과 OK저축은행도 빠르게 순이익을 높여왔다. 실제 2020년 말 저축은행 업계의 예대금리차는 7.9%포인트, 2021년 말에도 7.01%포인트를 기록했다.

저축은행중앙회에 따르면 업계 전체 정기예금 1년 만기 금리 평균은 5.53%다. SBI저축은행의 ‘SBI회전 정기예금’ 1년 만기 최고 금리는 5.5%, OK저축은행의 ‘비대면 OK 이(e)-안심정기예금’은 5.9%다.

한 저축은행 관계자는 “가장 우려되는 부분은 역마진인데, 신용대출을 받는 고객은 연 7~8%대 금리에서도 대출을 받기 때문”이라며 “정기예금 금리가 더 오르면 이런 현상이 일어나기 때문에 예금 금리도 더 올릴 수 없는 상황”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“화장실 문 잠그고…” 유명 일식당 셰프, 여직원 성폭행 의혹

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

지드래곤, 8억8000만원 기부..'이 곳'에 쓴다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이스라엘 ‘이란 공습’에 막힌 중동 하늘길…영공 폐쇄 잇따라

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]엠플러스자산운용 매각 결국 불발…"수의계약 전환 고려"

성공 투자의 동반자마켓인

마켓인

마켓인

HLB테라퓨틱스, 3상 결과 기대로 상승…애드바이오텍 연속 上 종료 [바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리