동학개미 이어 서학개미까지 채권투자 열기 활활

채권 투자 전에 해당 국가부터 분석할 줄 알아야

경제는 일부분…정치·정책·규제·문화 등도 고려

[이코노미스트 마켓in 김대연 기자] 동학개미에 이어 서학개미까지 채권투자에 열을 올리고 있습니다. 기준금리 인상이 정점에 달했다는 ‘금리 정점론’이 확산하면서 차익 실현을 위해 막차를 타려는 개인 투자자들이 급격하게 늘어나는 모습인데요. 해외채권 투자 문턱도 한층 낮아진 요즘, 과연 어떤 지표를 보고 투자를 결정해야 할까요? 오늘은 해외채권 투자 시 유의사항에 대해 살펴보겠습니다.

먼저 글로벌 신용등급 체계는 ‘투자등급채권’과 ‘투기등급채권’으로 나눌 수 있습니다. 투자등급채권에는 ‘AAA/Aaa’, ‘AA/Aa’, ‘A/A’, ‘BBB/Baa’급이 있고, 투기등급채권엔 ‘BB/Ba’, ‘B/B’, ‘CCC/Caa’, ‘CC/Ca’, ‘C’, ‘D’급이 있습니다. 이때 투자등급에서 투기등급으로 강등한 채권은 ‘폴른 엔젤(Fallen Angel)’, 투기등급에서 투자등급으로 상향 조정되는 채권은 ‘라이징 스타(Rising Star)’라고 부릅니다.

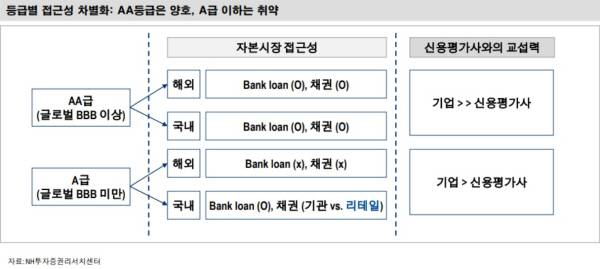

글로벌 신용등급은 국내와는 다소 차이가 있는데요. 한국에서 ‘A’급인 채권이더라도 글로벌 시장에선 ‘BBB’급 미만인 경우가 많습니다. 그래서 국내 자본시장과는 달리 해외 시장에선 투기등급이 돼 접근성이 취약해질 수 있다는 점을 염두에 두어야 합니다.

또한, 채권은 투자자의 니즈에 따라 회차별로 등급이 다를 때가 잦은데요. 회사채 종류도 보증사채·담보부사채·무보증사채·전환사채·신주인수권부사채·교환사채·이익참가부사채 등 다양합니다. 채권은 등급이 높을수록 금리가 줄어드는데, 회수율도 선순위 담보부채무, 선순위 무담보채무, 후순위채무, 하이브리드 증권(코코본드) 순으로 높습니다.

이 때문에 채권 투자를 잘하기 위해선 최종 기대 손실(Expected Loss)인 신용위험(Credit Risk)을 잘 다뤄야 합니다. 신용위험엔 원리금을 적기에 상환하지 못할 위험인 ‘채무불이행 위험(Default Risk)’과 약정상의 원리금 합계액과 실제로 회수된 원리금이 차이나는 ‘손실 위험(Risk of Loss)’ 등이 있는데요. 부도율과 회수율을 통해 기대 손실을 측정할 수 있습니다.

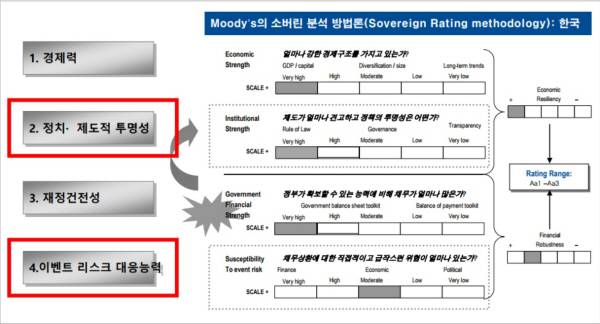

어떤 나라의 채권을 투자하기 전에는 그 나라에 대해 분석하는 것이 첫 단계입니다. 즉, 소버린 분석이 필요하다는 의미인데요. 소버린 분석을 위해선 채무상환 능력과 의지에 관한 정치경제적 접근이 필요합니다. 단순히 경제 요인에만 치우쳐 분석하는 데에 한계가 발생한다는 것입니다.

무디스의 소버린 분석 방법론에 따르면 코로나19와 같은 전염병이나 자연재해, 지정학적 위기 등 갑작스러운 이벤트가 발생했을 때 해당 나라의 리스크 대응능력이 어느 정도인지 살펴봐야 합니다. 또한, 정치·제도적 투명성은 어떠한지, 경제력과 재정건전성은 얼마나 되는지 등을 종합적으로 고려하는 것이 중요합니다.

그렇다면 소버린 채권 투자가 유망한 곳은 어디일까요? 이 방법론을 활용하면 멕시코, 브라질, 인도 등 신흥국의 채권을 긍정적으로 평가할 수 있습니다. 예를 들어 멕시코는 매우 양호한 경제력과 재정건전성을 갖고 있습니다. 반면, 정치·제도적 투명성은 취약하나 이벤트 대응 능력은 양호한 편에 속합니다.

이처럼 최근 들어 이머징 마켓(Emerging Market·EM)을 향한 채권 투자 관심이 높아지고 있습니다. 그러나 채권투자 열풍에 휩쓸려 섣불리 투자했다가 역풍을 맞는 것도 한순간입니다. 국내외 신용등급 체계의 차이점을 이해하고, 경제뿐만 아니라 정치·사회·문화 등 요인을 폭넓게 분석하는 것이 안정적으로 고수익을 노릴 수 있는 해외채권을 쏙쏙 골라내는 방법입니다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지