산업 일반

[단독] 해태아이스크림 물류도, 빙그레 ‘제때’로 넘어갔다

- [빙그레 ‘제때’ 앞으로]① 몸집 키우는 ‘제때’

현대글로비스·CJ대한통운→제때 물류 변경

내부거래 비중은 줄었지만 매출은 매년 증가

제때 몸집 키워 경영권 승계 고리 역할 분석도

시장에선 빙그레가 2020년 해태제과의 아이스크림 사업부문을 인수하면서 노린 빙과시장 ‘빅2’ 점유율 뿐 아니라 물류망 통합이라는 본격 시너지 내기에 돌입한 것으로 해석하고 있다. 동시에 제때 몸집 불리기라는 특명도 함께 해결해 나간다는 복안이다.

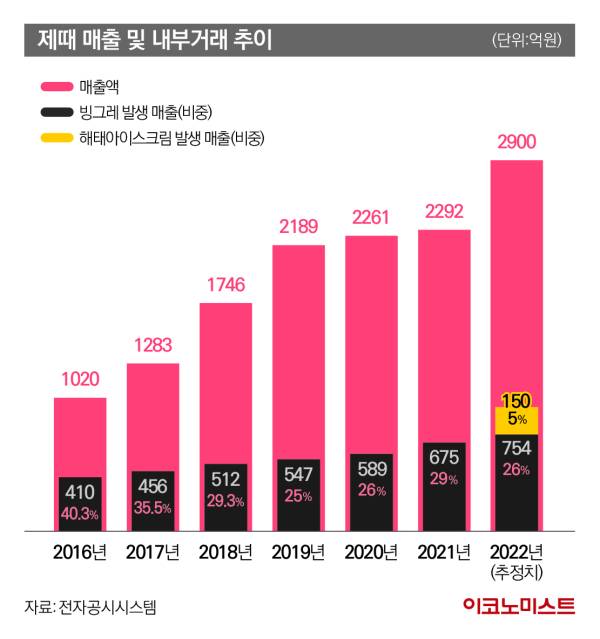

해태아이스크림 물류도 품고…지난해 매출 최대치 전망

빙그레와 해태아이스크림에 따르면 해태아이스크림의 물류 담당 업체는 2022년 1월부터 100% 제때 물류로 전환됐다. 그전까지 해태아이스크림의 물류는 현대글로비스와 CJ대한통운이 담당했다. 해태아이스크림의 물류 수익까지 더해지면서 제때는 지난해 최대 매출을 경신한 것으로 전망된다. 제때의 2022년 매출 추정치는 2900억원 수준으로 전년 대비 약 700억원 증가했다.

박창훈 해태아이스크림 대표는 이코노미스트와 통화에서 “지난해 초 100% 제때 물류와 통합해서 운영하고 있는 것이 맞다”면서 “(통합 전에는)기름값까지 다 더해서 100억원 정도의 물류비를 (타업체에) 지출했다”고 밝혔다.

제때가 냉동 물류체인 전문 기업인 만큼 빙그레와의 시너지, 물류 효율화 차원에서 진행된 통합작업이란 설명이다. 빙그레 관계자는 “해태아이스크림을 인수하면서 공통적으로 노린 시너지 효과에 마케팅, 사업 전략 등이 있듯이 공동물류비도 그 중 하나 였던 것”이라며 “냉동 콜드체인을 가지고 있는 대형물류가 마땅히 없기도 하다”고 설명했다.

실제 아이스크림의 물류는 제조 원가보다 중요하다. 냉동창고를 필수적으로 이용해야하는 특성상 물류가 비용의 상당 부분을 좌지우지하는 상황이다.

빙과업계 한 관계자는 “아이스크림업은 제조원가보다 냉동 창고에 보관하는 비용, 이동하는 비용 등 간접비가 많이 드는 구조”라면서 “물류를 활용해 제품을 빨리 순환시키는게 중요하기 때문에 물류회사를 관계사로 가진다는 것은 그만큼 서로 윈윈하는 구조가 되는 셈”이라고 말했다.

제때는 현재 빙그레 김호연 회장의 3남매 중 김동환 빙그레 본부장이 33.34%, 올 초 해태아이스크림에 입사한 김동만 전무가 33.33% 지분을 보유 중이다. 한때 빙그레에서 근무하며 경영수업을 받다 결혼과 함께 직을 떠난 장녀 김정화씨도 33.33%의 지분이 있다.

몸집 키우는 제때…승계 밑그림일까

지난해 제때 매출은 전년 대비 약 700억원이 늘어난 것으로 추정된다. 업계에 따르면 이 금액 중 해태아이스크림 물류 통합으로 약 150억원, 빙그레 발생 매출로 약 90억원, 나머지는 제3자 거래를 통해 발생했다. 전체 매출을 놓고 보면 빙그레로부터 발생한 비중은 26%로 거래액은 754억원 정도다. 150억원인 해태아이스크림 물류 매출은 약 5%의 비중을 차지한다.

내부거래 비중은 하락 추세라는 게 빙그레 측 설명이다. 한 때 내부거래 비중이 90%가 넘었지만, 그 비율을 계속해서 줄여왔다는 것이다. 2015년 43%로 내부거래율을 줄였고 2020년 26%까지 떨어졌다가 2021년 매출액 2290억원을 기록하면서 29%로 소폭 상승했다.

빙그레 관계자는 “일감몰아주기 논란 후 내부거래 비중을 계속해서 줄여오는 노력을 해왔다”면서 “1년 새 제때 매출액이 늘어난 것은 (해태아이스크림 물류라기보다) 여러 요인이 있다. 빙그레 발생 매출 비중은 오히려 줄었고 쿠팡이나 이마트·SSG닷컴 등과 거래하며 매출이 늘었다”고 설명했다.

업계 관계자는 “빙그레 입장에서 제때는 사업적으로도 승계를 위한 목적으로도 활용도가 높은 계열사”라며 “앞으로도 내부거래 비중 30%를 넘기지 않는 선에서 매출 파이를 키우고 제때의 실탄을 확보해나갈 것으로 보인다”고 말했다.

한 기업분석 전문가는 “오너 개인회사에 빙그레 계열사들이 일감을 줘서 기업가치를 올리는 것은 승계 기반을 마련하는 행위”라면서 “그 전에 쓰던 물류회사 계약을 끊고 왜 제때와 계약을 했는지, 새 물류회사가 전 회사보다 조건이 좋았던 것인지 등 타당한 이유가 없다면 당연히 승계와 연관된 문제로 해석할 수 있다”고 말했다.

빙그레 관계자는 “제때의 매출이 증가한 것과 경영권 승계와 큰 상관관계가 없다”며 “내부거래 비중이 오히려 줄고 있기 때문에 일감 몰아주기와 관련이 없다”고 선을 그었다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![버스 타다가 엉엉... 지예은 닮은 꼴 ‘쓰까르’, 매력 넘치네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/08/26/isp20250826000291.400.0.jpg)

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이민우 듀셀 대표 “세계 최초 인공혈소판 대량 생산 도전…獨 바이오사도 찜”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리

‘이제는 韓 대표’ 카스트로프, 애국가 열창 화제…45분 ‘미친개’처럼 뛴 한국의 신형 엔진

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[속보]외교부 "'한국인 귀국 후 다시 美입국' 의견 전달"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'1.5조' 복정역 환승센터 개발, 토지계약 '아직'…연말까지 협의

성공 투자의 동반자마켓인

마켓인

마켓인

큐라클, 제2의 올릭스로 부활하나…MT-101기술수출 '초읽기'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리