- [종신보험의 종말] ① 신계약 50만건 아래로 하락

1인가구·보험료 부담 등 이유로 인기 ‘시들’

올해도 판매 부진 전망, ‘변화 필요’ 지적

국내 대표적인 생명보험 상품으로 꼽혔던 종신보험 인기가 급속히 식고 있다. 종신보험은 가입자가 사망하면 거액의 사망보험금을 주는 상품으로 1960년대 첫 등장한 이후 가장(家長)들의 필수 가입상품으로 인기를 끌어왔다.

하지만 지속적인 인구감소, 1인가구 증가와 함께 현재를 중시하는 젊은층 문화가 확산되며 종신보험은 외면받는 추세다.

인구절벽에 판매량 급감한 종신보험

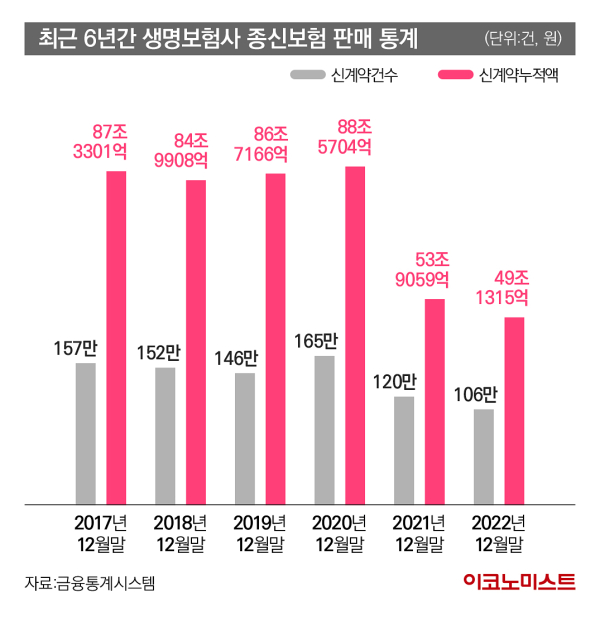

금융감독원 금융통계시스템에 따르면 종신보험 신계약건수는 2017년 157만건에서 지난해 106만건으로 약 50만건 감소했다. 같은 기간 신계약금액도 87조3301억원에서 49조1315억원으로 약 40% 급감했다.

종신보험은 2015년, 신계약건수 207만건, 누적금액 129조원을 기록하며 엄청난 인기를 끌었다. 하지만 2016년 이후부터 인기가 식으며 판매량이 꾸준히 감소세다.

보험사 입장에서 종신보험은 효자 중의 효자상품이었다. 맞벌이가 대세로 자리잡은 현재와 달리 과거에는 가장이 가계를 100% 책임지는 경우가 많았다. 이때 가장들에게 종신보험은 배우자와 자녀를 책임져 줄 수 있는 희망 같은 상품이었다. 보험업계 관계자는 “당시에 설계사들이 아버지들에게 ‘책임감’을 주입시키며 영업을 많이 했다”며 “‘가족들 미래 대비하셔야죠?’ 한마디면 계약이 술술 진행됐을 정도”라고 설명했다.

보장도 확대됐다. 출시 초기 사망만 보장하던 종신보험에 점차 병원비, 퇴직금 대체 등 가족의 안정성을 확보할 수 있는 보장들이 더해졌다. 또 최근에는 가입자를 늘리기 위해 나이와 건강상태와 관계없이 보험 가입을 받는 유병자형 상품도 나오는 추세다.

하지만 이처럼 전성기를 구가하던 종신보험 인기는 국내 인구 구조, 라이프스타일 변화 등으로 성장세가 꺾였다.

생명보험에 주로 가입하던 40대 이상 생산층 인구가 갈수록 줄어들고 있고 현재를 중시하는 2030은 보험에 관심이 없다. 또 혼자 사는 1인가구가 늘고 비혼 가정이 증가하면서 굳이 사망 후 미래를 걱정할 필요가 없어졌다. 사회 구조적으로 종신보험이 인기를 얻을 수 있는 상황이 아닌 셈이다.

또한 종신보험 판매 감소는 금융당국의 지속적인 규제와도 연관이 있다는 분석이다. 보험사는 수익적인 이유로 종신보험을 놓지 못한다. 그러다 보니 보험료를 낮추는 저해지·무해지형 종신보험, 납부기간을 줄인 단기납 종신보험 등 다양한 형태의 상품을 내놓고 있다. 이 과정에서 설계사들의 무리한 판매시도가 잦았고 결국 대량의 민원 부메랑을 맞고 있다.

금감원에 따르면 접수된 불완전판매 민원 중 종신보험 비중은 2021년 상반기 47.8%에서 지난해 상반기 55.2%(1929건/3492건)로 증가했다. 이에 금감원은 종신보험 판매와 관련해 꾸준히 단속을 강화하고 있다.

수명 다했나...“변화 필요한 시점”

주력 판매채널인 설계사들의 인식변화도 종신보험 판매 전망이 어두운 이유 중 하나다. 일단 현장에서 잘 안팔리다보니 자연스레 질병 등 다른 보험상품을 권유할 수밖에 없는 분위기다. 판매건당 수수료를 받는 설계사 입장에서는 잘 팔리는 상품에 매진할 수밖에 없다.

보험대리점 소속 한 설계사는 “요즘에는 ‘가장의 역할’ 등에 고객들이 전혀 관심이 없다보니 애초에 종신보험 소개서 자체를 꺼낼 일도 많지 않다”라며 “특히 일부 고객 사이에서 종신보험 인식이 워낙 좋지 않다보니 종신보험 이름만 들어도 ‘절대 가입 안한다’고 먼저 목소리를 높이기 일쑤”라고 밝혔다. 또 다른 설계사는 “요즘은 대부분 질병, 연금 관련 보장분석 수요가 많지, 종신보험을 찾는 이는 많지 않은 것이 현실”이라고 말했다.

보험사도 전략 수정이 필요할 전망이다. 보험연구원은 2023년 보험시장을 전망하는 리포트에서 “올해 종신보험은 부진이 지속되겠지만, 보장성보험은 질병・건강보험을 중심으로 늘어나 전년 대비 2.3% 성장할 것”이라고 전망했다.

새 국제회계기준(IFRS17) 도입으로 보험사들은 회계상 계약서비스마진(CMS)을 많이 남기는 보장성보험 판매를 강화하는 추세다. 질병 등 건강보험 상품 수요는 꾸준하지만 종신보험 수요는 줄고 있는 만큼 보험사 판매 전략도 변화할 가능성이 있다.

보험업계 관계자는 “종신보험은 ‘미래의 위험을 대비’하는 보험의 개념에 가장 잘 부합하는 상품이었지만 이제는 시대적 변화에 의해 수명이 끝나가는 분위기”라며 “젊은 층과 보험수요자들이 관심을 가질 수 있도록 새로운 담보를 구성하고 보험료를 낮추는 등 상품 구조자체에 변화가 필요한 시점”이라고 진단했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

큐로셀, 대전지역 토지·건물 자산재평가 실시

바이오 성공 투자, 1%를 위한 길라잡이이데일리

팜이데일리

일간스포츠

연상호·강타·박창식 “K콘텐츠 미래..예산 증액 필요”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

일론 머스크 미국에서 추방? 트럼프의 대답은[오늘M7]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]"이번엔 될까" MG손보, '정상 매각' 재시동...인수자 찾기 '산 넘어 ...

성공 투자의 동반자마켓인

마켓인

마켓인

항생제 사업에 힘싣는 JW중외제약…왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리