은행

'역대 최대' 실적 쓴 카카오뱅크…카카오페이도 '흑자전환' 성공

- 카카오 금융 계열사 1분기 호실적 ‘순항’

카카오뱅크, 고객 2400만 육박…여신 성장세 '지속'

카카오페이, 증권‧손보 등 자회사 '성장 궤도' 진입

카카오뱅크, 2400만 고객 기반 성장세 지속

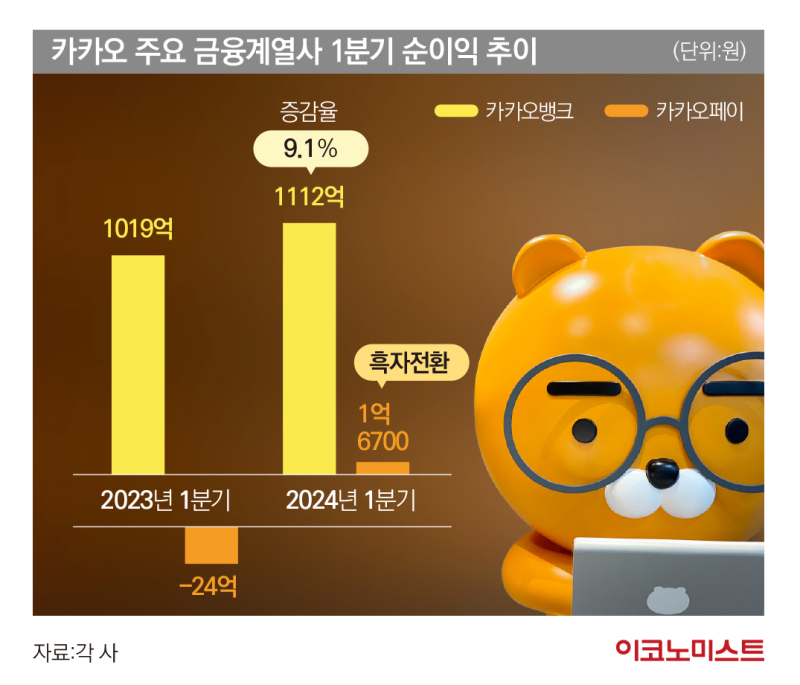

5월 8일 카카오뱅크는 ‘2024년 1분기 실적발표 설명회’를 열고 올해 1분기 순이익 1112억원을 기록했다고 밝혔다. 이는 전년 동기보다 9.1% 증가한 것으로 분기 최대 실적이다.

카카오뱅크 관계자는 “지속적인 고객 유입 및 트래픽 확대를 기반으로 수신과 여신 그리고 수수료 및 플랫폼 수익 등 전 부문의 고른 성장을 이뤄냈다”고 설명했다.

실제로 올해 1분기 기준 카카오뱅크 고객 수는 2356만 명으로, 지난 분기에만 70만 명 이상의 신규 고객이 유입됐다. 20~30대 인구 중에서는 80%가, 40~50대 중에서는 절반 이상이 카카오뱅크를 이용하고 있는 것으로 나타났다.

고객 기반 강화는 자연스럽게 수신 확대로 연결됐다. 카카오뱅크의 올해 1분기 말 수신 잔액은 전분기 대비 5조8000억원 증가한 53조원을 기록했다. 특히 요구불예금이 분기 기준 역대 가장 큰 증가폭을 보이며 4조원 넘게 늘었다. 이용자 수 1000만명을 돌파한 모임통장의 잔액이 전분기 대비 1조원 가량 큰 폭으로 증가하며 저원가성 예금 확대를 견인했다.

카카오뱅크의 1분기 말 여신 잔액은 전년 말 대비 약 2조6000억원 증가한 41조3000억원이다. 카카오뱅크는 이자비용을 절감하기 위해 ‘대환 목적’으로 찾는 고객들이 크게 늘어났다고 설명했다. 지난해 주택담보대출 신규 취급액의 50%가 대환 목적이었는데, 해당 비중은 올해 1분기 기준 62%까지 높아졌다. 전월세보증금대출의 경우에도 대환 비중이 45%에 달했다.

일각에선 은행의 핵심 수익 지표인 순이자마진(NIM) 하락에 대한 우려의 목소리도 나왔다. 올해 1분기 카카오뱅크의 NIM은 2.18%로, 작년 1분기 말 2.62%보다 0.44%포인트(p) 떨어졌다. 작년 말 2.36%와 비교해도 0.18%p 낮다.

이에 대해 김석 카카오뱅크 최고운영책임자(COO)는 콘퍼런스콜에서 “저원가성 위주의 수신을 확대해서 자금을 운용하는 새로운 전략 방향 갖고 있어 예대율의 하락을 용인한 결과”라고 설명했다. 이어 그는 “시장금리가 전분기 대비 하락한 효과도 있다”면서 “작년 취급된 정기예금, 정기적금의 만기가 도래하면서 추가적으로 비용을 부담한 영향도 있다”고 덧붙였다.

카카오뱅크는 올해 연간 NIM 목표치를 2.2%로 제시했다. 김 COO는 “올해 1분기 NIM을 토대로 연간 NIM 수준을 가정하자면, 지금 수준보다는 상승조정해 2.2%의 NIM을 달성할 것”이라면서 “NIM을 은행권 내 타사의 NIM과 비교해 50bp 격차를 유지하는 것을 목표로 하겠다”고 말했다.

추후 카카오뱅크는 수신 등 자산 규모의 증가세를 감안해 자금 운용 기능을 보다 강화할 계획이다. 원화자금은 채권 및 수익증권에 대한 포트폴리오를 확대하고, 향후 외환 상품 출시 시 외화자금 운용도 추진하는 등 상품 다각화를 통해 여유자금을 보다 효과적으로 운영한다는 방침이다.

카카오뱅크 관계자는 “지속적인 고객 기반 확대를 통해 경쟁력 있는 수신 포트폴리오를 구축하고, 안정적인 여신 관리와 자금운용 기능을 강화해 성장을 이어가겠다”고 말했다. 이어 “압도적 트래픽을 토대로 수수료 및 플랫폼 사업의 수익원 다각화와 높은 성장을 시현하는 동시에 안정적인 리스크 관리를 통해 건전성과 수익성을 모두 잡겠다”고 덧붙였다.

적자 늪 벗어난 카카오페이…“전략적 비용 집행”

앞서 지난 5월 7일 실적을 발표한 카카오페이는 올해 1분기 연결기준 순이익 1억6700만원을 달성했다. 24억원의 순손실을 냈던 지난해 1분기와 비교해 ‘흑자전환’에 성공했다. 카카오페이는 앞으로 각 사업의 손익구조와 성장 속도를 고려해 전략적으로 비용을 집행한다는 입장이다.

카카오페이의 올해 1분기 매출액은 전년 동기 대비 25% 증가한 1763억원으로 나타났다. 해외결제와 오프라인 결제 성장에 힘입어 결제서비스 매출이 전년 대비 약 14% 증가한 1200억원을 기록했다. 금융서비스는 대출·투자·보험 전 영역이 연간 두 자릿수 이상 매출 성장을 보이며 분기 매출이 500억원에 육박했다.

다만 영업비용은 전년 동기 대비 20% 증가한 1861억원으로 집계됐다. 금융서비스 사업 확대에 따른 인원 증가 영향으로 인건비가 증가했고 카카오페이증권과 카카오페이손해보험의 매출 증가에 따라 수수료와 서비스 비용이 늘었다. 이에 따라 1분기 연결기준 영업손실은 97억원이다.

1분기 거래액은 전년 동기 대비 26% 증가한 40조9000억원으로 집계됐다. 매출기여거래액(Revenue TPV)도 31%의 성장세를 보이며 12조원에 육박한 11조9000억원을 달성했다.

카카오페이의 주요 서비스 중 하나인 결제 영역의 경우 자체 가맹점이 103만개로 지난해 1분기보다 30% 늘었다. 또한 카카오페이는 제휴를 통해 삼성페이의 300만개 결제처와 제로페이의 110만개 소상공인 매장 등 국내 대부분의 점포에서 간편결제가 가능해졌다.

카카오페이 자회사 또한 안정적으로 성장 궤도에 올랐다. 카카오페이증권의 경우 예탁자산이 전년 동기 대비 80% 증가한 2조7000억원을 기록했다. 주식 거래액은 11조8000억원으로 전년동기 대비 154% 늘었다.

카카오페이손해보험은 혁신적인 상품을 연이어 선보이며 시장과 사용자들의 이목을 끌었다. 카카오페이손해보험의 여행자보험은 출시 이후 10개월 만에 누적 가입자 100만 명을 넘어섰다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"정말 대통령실 오려나"…세종 집값 또 올랐다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

故 오요안나 가해자 지목 기캐, 끝내 결말은…

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“바람 불면 날릴 정도” 삼성, 업계 최고 수준 OLED 내놨다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]롯데카드부터 애경산업까지…내달 M&A 큰장 선다

성공 투자의 동반자마켓인

마켓인

마켓인

파미셀, 줄기세포 치료제 업체에서 AI 첨단산업소재 업체로

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리