은행

카카오뱅크, ‘성장판’ 열렸지만…플랫폼 경쟁력 입증 숙제

- [카카오뱅크 이젠 초등생]②

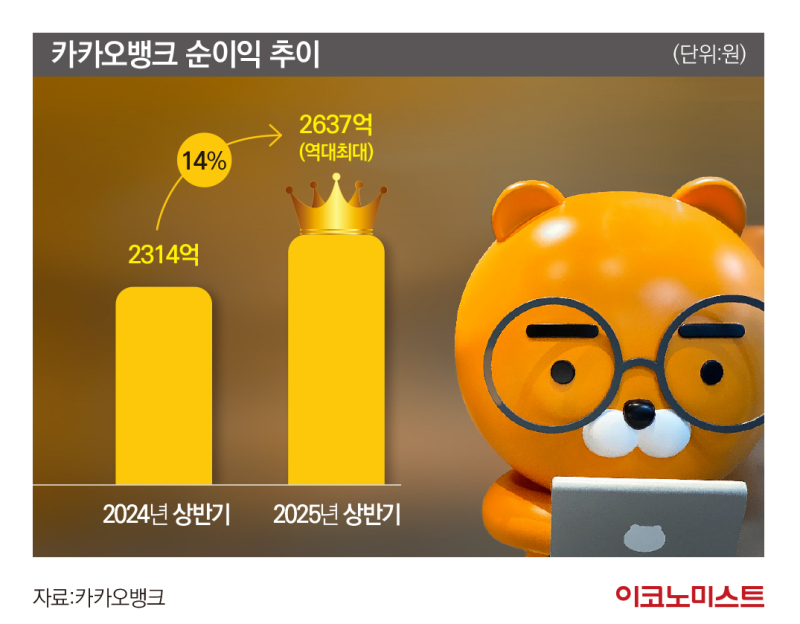

올해 상반기 순이익 2637억원…전년 대비 14%↑

중·저신용 대출 비중 최대…플랫폼 수익 성장 관건

상반기 순익 2637억원 ‘역대 최대’

금융권에 따르면 카카오뱅크는 올해 상반기 순이익 2637억원을 기록했다. 이는 전년 보다 14% 개선된 실적이며, 상반기 기준 역대 최대 기록이다. 2분기 순이익은 1263억원으로 전년 동기보다 5.1% 늘었다.

영업 활동의 근간이 되는 고객 수 확대가 안정적인 성장의 기반이 됐다. 실제로 카카오뱅크의 2025년 2분기 말 고객 수는 2586만명으로, 올해 상반기 약 100만명의 고객이 신규 유입됐다.

신규 고객 유입뿐 아니라 고객 활동성도 꾸준히 증가해 역대 최대 트래픽을 달성했다. 2분기 카카오뱅크의 월간활성이용자수(MAU)는 전분기 대비 100만명 가량 증가한 1990만명을 기록했다. 주간활성이용자수(WAU)는 1450만명으로 집계됐다. 고객 혜택 강화를 위해 새롭게 출시한 앱테크 서비스부터 AI 검색 그리고 신규 투자 서비스까지 고객이 필요로 하는 다양한 금융 및 생활 서비스를 꾸준히 선보인 것이 고객 활동성 강화에 크게 기여했다.

탄탄한 고객 기반은 수신 성장으로 이어졌다. 카카오뱅크의 2분기 말 수신 잔액은 63조7000억원으로 집계됐다. 요구불예금, 정기예·적금 상품 잔액이 골고루 늘어나며 전분기 대비 3조3000억원 증가했다. 특히 모임통장이 출시 7년만에 이용자 수 1200만명을 돌파했고, 잔액은 1년 만에 2조원 이상 늘어나 10조원을 기록했다.

카카오뱅크는 차별화된 수신 상품을 바탕으로, 2027년까지 3000만명의 고객을 확보하고 총 수신 90조원을 달성한다는 목표다. 이에 카카오뱅크는 올해 3분기 부모가 아이와 함께 자금을 관리할 수 있는 통장과 적금 상품인 ‘우리아이서비스’를 출시한다. 4분기에는 대화형 AI 서비스 기반의 ‘AI모임총무’ 기능을 모임통장에 적용해 상품성과 편의성을 강화할 계획이다.

가계대출 관리 기조…중·저신용 대출은 계속

카카오뱅크는 올해 2분기에도 철저한 가계대출 관리 기조를 이어갔다. 2분기 말 기준 총 여신 잔액은 44조8000억원으로, 전분기 대비 5000억원 증가했다.

중·저신용자를 위한 포용금융은 지속했다. 카카오뱅크는 지난 분기에 이어 2분기에도 6000억원 규모의 중·저신용 대출을 공급했다. 카카오뱅크의 2분기 중·저신용 대출 잔액 비중은 33.1%로 역대 최고치를 기록했다.

카카오뱅크는 자영업자 및 소상공인 금융 지원에도 힘쓰고 있다. 카카오뱅크의 개인사업자 대출 잔액은 매분기 꾸준히 증가해 2분기 말 기준 2조5000억원을 넘어섰다. 카카오뱅크는 4분기 중 ‘개인사업자 담보대출’을 출시해 소상공인 대상 금융 상품 라인업을 확대할 예정이다.

2분기 순이자마진(NIM)은 1.92%로, 시장 금리 하락 등의 영향으로 전분기 대비 0.17%p 축소됐다. 순이자스프레드 축소와 자산·부채 포트폴리오 재조정이 복합적으로 작용한 결과다. 머니마켓펀드(MMF) 등 NIM에 반영되지 않는 자산이 늘었고, 시장금리 하락으로 자산수익률이 낮아졌다는 게 회사 측 설명이다.

권태훈 카카오뱅크 CFO는 지난 6일 실적발표 컨퍼런스콜에서 “연간 NIM 가이던스는 기존 2%대에서 1.9%로 하향 조정됐다”면서 “하지만 여전히 시중은행 대비 0.20%p~0.50%p 높은 수준을 유지하고 있다”고 설명했다.

‘종합 금융 플랫폼’ 경쟁력 입증 과제

카카오뱅크의 실적은 흑자 궤도에 올라선 가운데, ‘종합 금융 플랫폼’ 목표 달성을 위한 성장성 입증은 남은 과제다. 현재 카카오뱅크는 대출 비교·광고·투자·결제 등에서 플랫폼 서비스를 하고 있다. 다만 올해 2분기 수수료(Fee)·플랫폼 수익은 759억원으로 전분기 대비 2.2% 소폭 감소하면서 분기별 성장세가 주춤한 모습을 보였다.

이에 대해 권 CFO는 “수수료·플랫폼 수익이 감소한 것은 2025년 6월 가맹점 수수료율 인하로, 주요 수익원인 체크카드·미니카드의 수익이 감소한 영향이 매우 크다”고 말했다. 이어 “가맹점 수수료 인하로 카드 수익이 감소된다는 점과 ‘6·27 부동산 대책’에 따른 대출 비교 서비스 실적 영향을 감안하면 연간 수수료·플랫폼 수익은 기존 가이던스인 두 자릿수 성장에는 못 미칠 것”이라고 전망했다.

아울러 권 CFO는 “광고 수익을 더욱 확대하고 지난 7월 출시한 보금자리론 및 상업자 표시 신용카드(PLCC)를 통해 수익 증대와 동시에 수익 다변화를 위한 노력을 계속할 예정”이라고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[속보]중노위 "오후 10시 합의 안되면 삼성전자 노사에 조정안 제시"

세상을 올바르게,세상을 따뜻하게팜이데일리

이데일리

마켓인

[종합] 총대 멘 ‘대군부인’ 감독, 50분 눈물의 인터뷰→변우석 사저 등 촬영지 투어 취소

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[속보]중노위 "오후 10시 합의 안되면 삼성전자 노사에 조정안 제시"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[오일 Drive]방한 재개한 UAE…AI 다음은 ‘헬스케어’

성공 투자의 동반자마켓인

마켓인

마켓인

로킷헬스케어, 재생 기술 핵심 뜯어보니...'자가 세포+외부 도입 장치'[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리